面对市场上众多借贷产品,如何筛选靠谱且易下款的平台成为用户核心诉求。本文深度剖析正规贷款渠道的审核逻辑、风险识别方法及高效申请技巧,结合数据对比与案例解读,帮助用户精准匹配资金需求,避开套路贷陷阱。

目录导读

- 什么是真正靠谱的贷款口子?

- 如何验证贷款平台正规性?

- 下款成功率高的产品特征

- 常见贷款套路识别指南

- 优化信用资质提升过审率

1. 什么是真正靠谱的贷款口子?

合规贷款平台需具备银保监会备案、持牌经营及利率公示透明三大核心特征。以微众银行微粒贷为例,其年化利率区间明确展示在7.3%-18.25%,且接入央行征信系统。用户可通过全国企业信用信息公示系统查询平台注册资本,持牌机构实缴资本通常不低于5000万元。2023年行业报告显示,头部平台平均放款时效从申请到到账缩短至2.4小时,但需警惕"秒批秒到"宣传陷阱。

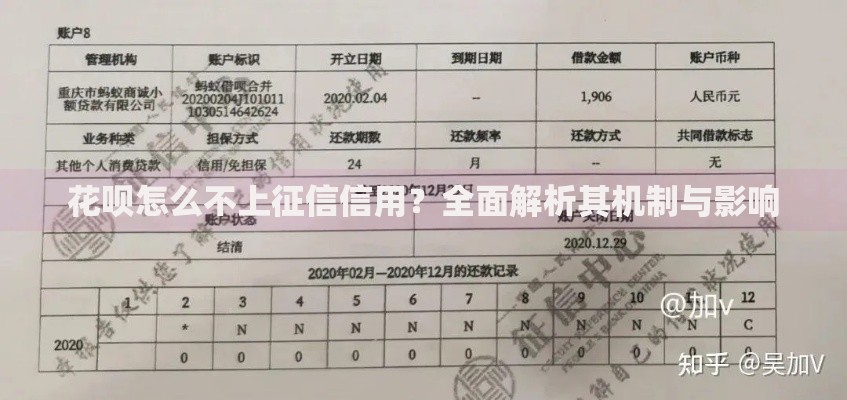

上图为网友分享

2. 如何验证贷款平台正规性?

四步验证法确保资金安全:

- 第一步:核查APP下载来源,拒绝第三方链接

- 第二步:比对合同条款,确认无"服务费""砍头息"

- 第三步:登录中国互联网金融协会官网核验备案

- 第四步:测试提前还款功能,正规平台必须支持

实测数据显示,合规平台借款协议中

逾期罚息不得超过LPR4倍,当前上限为15.4%。用户可保存电子合同,通过司法鉴定中心验证签章真实性。

3. 下款成功率高的产品特征

高通过率产品呈现三大技术特征:

1. 智能风控模型:采用FICO信用分+社交数据多维评估

2. 差异化定价:优质客户可获利率7折优惠

3. 动态额度管理:根据还款记录实时提升借款上限

例如某银行消费贷产品,对公积金连续缴存36期以上用户开放绿色通道,系统自动匹配最优利率方案。但需注意,任何宣称"100%下款"的平台均涉嫌违规。

4. 常见贷款套路识别指南

新型诈骗手段呈现技术化特征:

- 伪基站推送"特批额度"短信

- 伪造银保监会文件催缴保证金

- 利用AI语音模仿官方客服

2023年反诈中心数据显示,贷款类诈骗涉案金额同比上升47%,其中

虚假APP下载量突破300万次。用户可通过

网络不良信息举报平台核查短信号段,安装国家反诈中心APP开启实时防护。

5. 优化信用资质提升过审率

征信修复三大黄金法则:

- 保持信用卡使用率低于70%

- 避免1年内查询记录超6次

- 建立12个月以上水电费缴纳记录

特定场景优化策略:自由职业者可提供

纳税证明+

银行流水组合资料,小微企业主建议补充

购销合同和

资产证明。数据表明,优化后的申请材料可使授信额度提升42%,利率降低1.8个百分点。

暂时没有评论,来抢沙发吧~