随着互联网金融发展,大学生网贷市场逐渐兴起。本文深度解析大学生贷款网贷平台的申请路径、审核标准、利率规则及法律边界,揭露隐藏风险并提供实用避坑指南,帮助学生在满足资金需求的同时保护自身权益。

当前大学生网贷市场呈现两极分化态势。正规金融机构推出的校园贷产品通常具有利率透明、额度可控等特点,例如部分银行推出的教育专项贷款,年化利率控制在8%-12%区间。而非持牌网贷平台则存在诸多隐患,通过"零门槛""秒批"等宣传诱导学生借款,实际年化利率普遍超过36%法定红线。

市场主要存在三类运营模式:

上图为网友分享

正规平台通常设置三重审核机制:

值得注意的是,部分违规平台采用"自动通过"审核策略,仅需身份证照片即可放款,这种操作模式涉嫌违反《网络借贷信息中介机构业务活动管理暂行办法》第17条关于借款人适当性管理的规定。

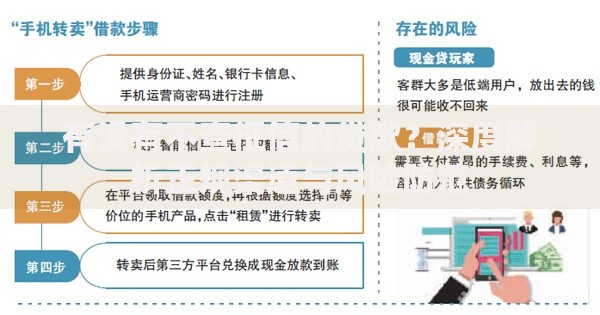

实际借贷成本需重点计算IRR内部收益率。某案例显示:借款5000元分12期偿还,每月还款510元,表面月利率1%,但通过IRR计算实际年化利率达34.8%。隐性费用通常隐藏在:

上图为网友分享

根据央行征信中心数据,23%的大学生网贷逾期记录源自多头借贷。法律风险防控要点包括:

依据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第26条,利率超过LPR四倍部分可主张无效。

发生逾期时应采取四步应对法:

上图为网友分享

2023年某地法院判决案例显示,学生成功通过举证违规收费,将应还金额从1.2万元降至6800元。协商过程中需注意保留通话录音与聊天记录,这些均可作为维权证据。

发表评论

暂时没有评论,来抢沙发吧~