当前贷款市场涌现各类新型借贷渠道,但用户面临信息混杂、资质门槛不清等问题。本文系统梳理银行系、消费金融、互联网平台等10类正规下款渠道,深度剖析申请条件、利率范围、放款时效等核心指标,并揭示"黑户贷款""无视征信"等虚假宣传背后的资金风险,为不同信用层级的用户提供实用借贷指南。

【银行信用贷】成为当前主流选择,建设银行"快贷"、招商银行"闪电贷"等产品,利率普遍在4.35%-8.5%区间。需满足连续12个月代发工资、公积金缴存基数≥5000元等硬性条件,最快可实现30分钟审批、2小时到账。

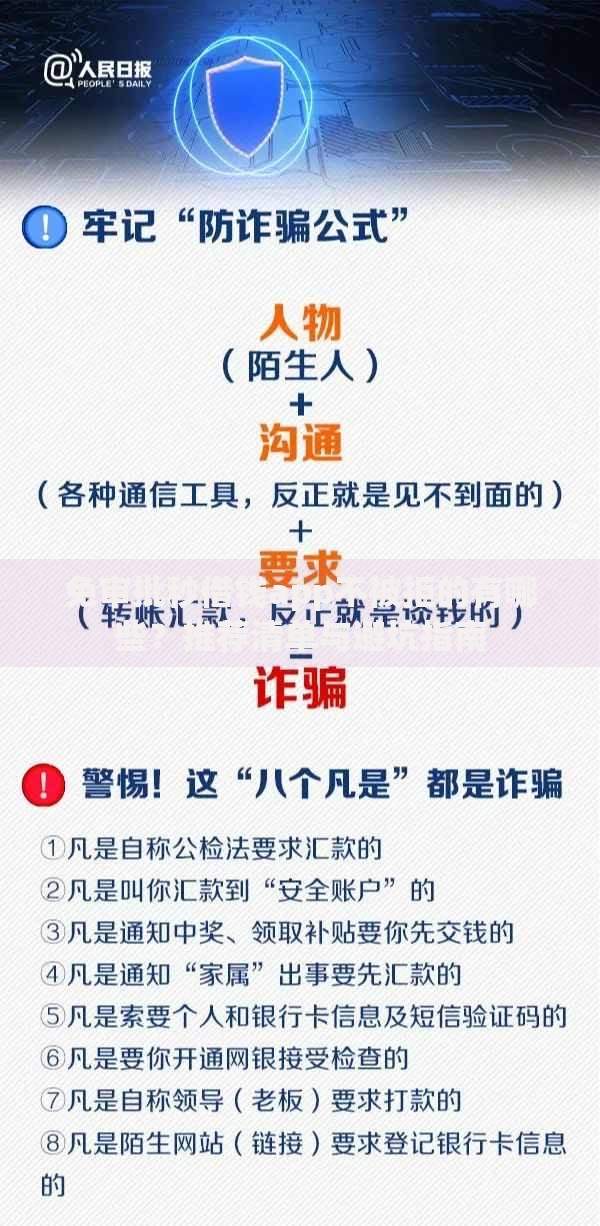

上图为网友分享

【消费金融公司】如招联金融、马上消费等,审批通过率较银行提高15%-20%,接受信用卡使用记录替代征信报告。但需注意其实际年化利率常包含管理费、服务费,综合成本可能达到18%-24%。

重点推荐三类高通过率渠道:

征信存在逾期记录的用户,可尝试担保贷款和抵押贷款两类特殊通道。汽车抵押贷接受车龄<8年的本地牌照车辆,评估价50%放款;保单质押贷款要求年缴保费>3000元且缴费满2年。需特别注意,声称"修复征信"的中介机构90%涉嫌诈骗。

上图为网友分享

申请1万元以内小额贷款时,借款期限选择直接影响综合成本。建议优先选择等额本息3-6期产品,避免使用"先息后本"还款方式。例如某平台借款8000元,分3期等额本息总利息约240元,若选择先息后本则需支付480元利息。

正规贷款平台具备三要素特征:1)放款前不收取任何费用 2)合同明确标注年化利率 3)运营主体可在银保监会官网查询备案。警惕要求"验资费""解冻金"的诈骗话术,2023年网络贷款诈骗涉案金额已超28亿元,单笔最高损失达73万元。

发表评论

暂时没有评论,来抢沙发吧~