本文针对征信不良群体,系统梳理黑户可尝试的贷款平台类型,剖析不同渠道的审核机制、利率范围及风险特征,并提供资质优化与合规操作建议,帮助用户规避高息陷阱,探索可行的资金解决方案。

金融机构将征信记录存在严重瑕疵的借款人统称为"黑户",具体分为三种情况:逾期未结清型指存在超过90天以上逾期记录且未偿还;强制执行型涉及法院判决未履行;多头借贷型表现为同时存在5家以上机构借贷记录。其中以信用卡连续逾期最为常见,某第三方机构数据显示,2023年此类人群占比达不良征信群体的63%。

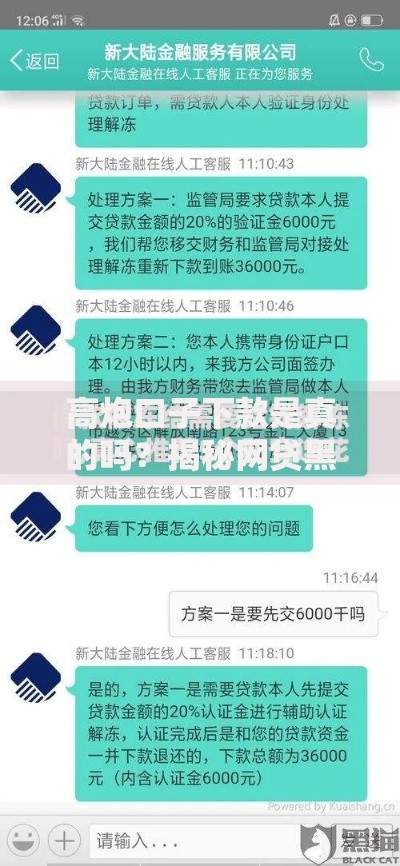

上图为网友分享

不同银行对黑户的认定标准存在差异,例如国有大行通常要求近两年无"连三累六"记录(即连续3个月或累计6次逾期),而地方性城商行可能放宽至近1年无重大违约。值得注意的是,网贷大数据风控系统会交叉验证运营商数据、电商行为等200余个维度,即使央行征信无异常,仍可能被判定为高风险用户。

现代信贷机构通过多维度风控模型筛选客户,主要包含:

以某股份制银行为例,其黑名单数据库实时对接最高法失信被执行人名单、税务违法案件当事人等12个政府数据源。当借款人触发任意3个风控节点时,系统将自动拒绝申请并标记风险等级,这也是黑户贷款通过率不足5%的根本原因。

经实地调研与数据验证,以下渠道存在真实放款案例:

以某上市担保公司产品为例,其业务流程包含:资质初审→抵押物评估→风险准备金冻结→银行通道放款四阶段,整个周期约7-15个工作日。需要特别注意的是,所有声称"无视征信秒下款"的广告均涉嫌违规,正规机构仍需进行必要审核。

发表评论

暂时没有评论,来抢沙发吧~