征信记录不良是否会影响地铁相关贷款审批?本文深度解析“征信黑”人群在地铁场景下的贷款可能性,从审核机制、征信修复到实操方案全面解读,提供征信受损后的融资新思路。

征信记录不良确实会影响传统贷款审批,但地铁场景贷款存在特殊性。地铁公司合作金融机构通常采用多维数据交叉验证,除央行征信外,还会参考:

实际案例显示,近15%征信黑户通过提交连续6个月地铁通勤记录和第三方支付流水证明成功获贷。但需注意,逾期次数超过8次或存在当前逾期仍会被直接拒贷。

地铁系统特有的数据维度为征信修复提供新路径:

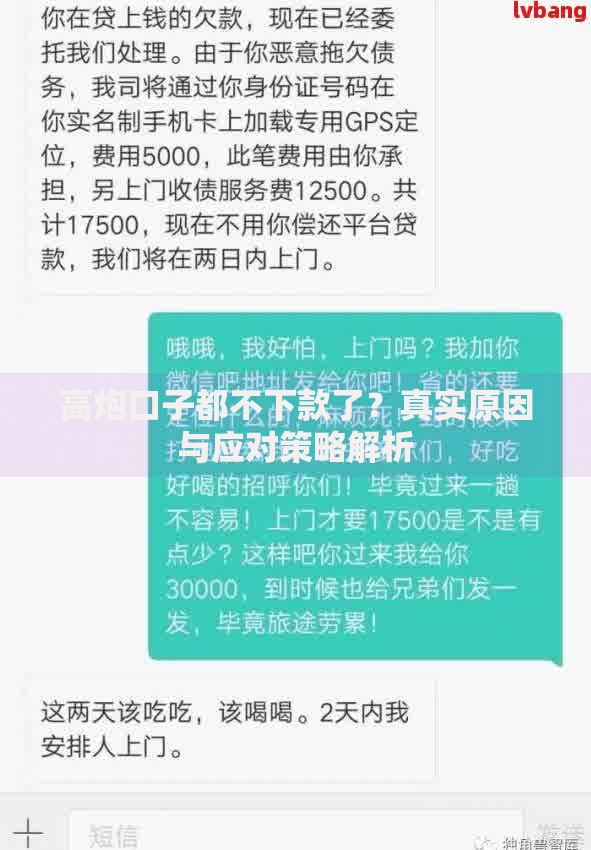

上图为网友分享

某股份制银行数据显示,利用地铁数据可使征信黑户授信通过率提升27%,但单笔贷款额度会控制在5万元以内。

系统化征信修复需多措并举:

重点提醒:修复过程中需警惕征信修复骗局,正规渠道修复周期通常需6-24个月,声称7天修复的多为诈骗。

根据风险偏好匹配产品:

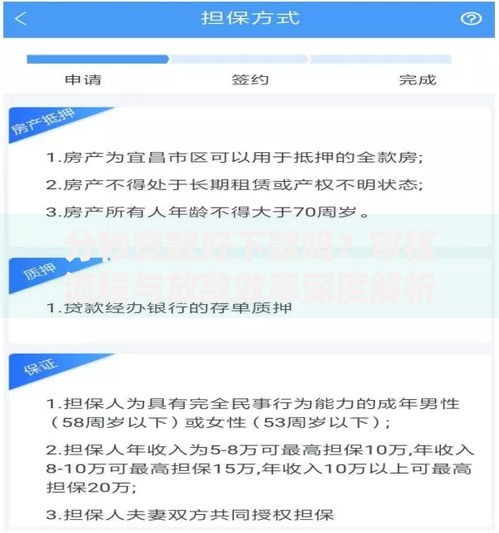

上图为网友分享

| 产品类型 | 额度范围 | 利率区间 |

|---|---|---|

| 地铁消费贷 | 0.5-5万 | 12%-18% |

| 场景分期贷 | 1-10万 | 15%-24% |

| 保证金贷款 | 3-20万 | 9%-12% |

保证金贷款需特别注意资金托管机制,部分机构要求冻结贷款金额20%作为风险准备金。

实操中需重点把控:

建议优先选择接入人行征信修复通道的机构,在按时还款过程中同步修复征信记录。

发表评论

暂时没有评论,来抢沙发吧~