在众多贷款平台中筛选优质渠道,需重点关注资质审核、利率透明度和用户口碑。本文深度解析银行系、消费金融公司及合规网贷平台的特点,通过对比准入条件、放款效率与风险系数,提供科学选择策略,并揭露常见贷款陷阱的规避方法。

选择合规贷款平台需核查四大要素:金融牌照、利率公示、用户协议和投诉处理机制。持牌机构可在银监会官网查询备案信息,年化利率必须明示在APP首页,借款合同应明确标注服务费、违约金等细则。推荐三类安全渠道:

上图为网友分享

从资金成本分析,国有银行信用贷款年利率普遍在4.35%-6%,但审批周期需3-7个工作日。网络借贷虽能做到最快5分钟到账,但综合年化利率常达15%-24%。建议大额资金需求优先选择银行产品,如农业银行网捷贷最高可贷30万;短期周转可考虑微众银行微粒贷,其按日计息方式更灵活。

获取低息贷款需具备三重资质:信用记录、收入证明和资产佐证。具体要求包括:

① 央行征信无当前逾期,近2年无连三累六记录;

② 税后月收入≥3000元(需银行流水佐证);

③ 社保/公积金连续缴纳12个月以上。

特殊渠道如公积金贷,要求缴存基数≥8000元可获利率优惠,交通银行惠民贷即采用此模式。

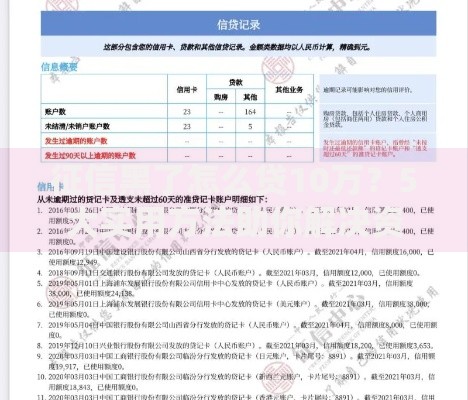

上图为网友分享

选择急速放款服务时需警惕三大风险:

1)预收费陷阱:正规平台在放款前不收取任何费用

2)信息泄露风险:避免在非HTTPS网站提交身份证照片

3)还款方式猫腻:等本等息实际利率是名义利率的1.8倍

建议优先选择T+0到账的银行系产品,如中国银行中银E贷,其采用人脸识别+短信验证双重认证,资金到账时效与安全性兼备。

鉴别问题平台可从六个维度着手:

1)核查运营主体是否持牌

2)比对实际利率与宣传是否一致

3)测试提前还款是否产生高额违约金

4)查看电子合同是否明确约定服务条款

5)验证客服渠道的真实性与响应速度

6)检索第三方投诉平台的不良记录

当发现平台存在阴阳合同、暴力催收等情况,应立即终止交易并向银保监会热线举报。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~