关于花呗是否上征信的问题,用户需了解其与央行征信系统的关联规则。本文解析花呗的征信上报机制、使用场景对征信的影响,以及如何避免信用风险,帮助用户合理使用信用工具。

根据蚂蚁集团公示的《个人征信授权书》,花呗自2021年9月全面接入央行征信系统,但具体上报规则存在差异化设定。普通用户的花呗消费记录不会直接体现在征信报告中,但以下三类情况会触发上报机制:

上图为网友分享

用户在开通花呗服务时,若选择升级信用购功能,系统会默认签署《个人征信查询报送授权书》。该协议生效后,每月账单金额、还款状态将按月报送至央行征信中心。根据实测数据显示:

分期还款服务会将总分期金额计入征信系统的授信总额,而最低还款仅显示当月应还金额。例如用户分期元购买手机,征信报告会立即增加对应负债记录;若选择最低还款,则仅体现当月1000元的待还金额。需特别注意:

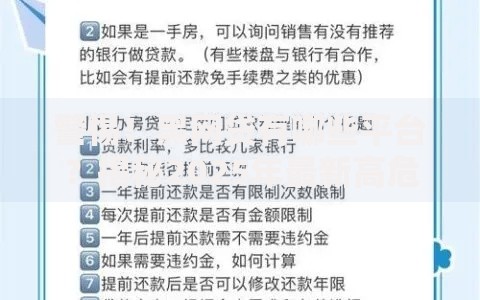

上图为网友分享

逾期3天内不会产生征信记录,但会产生违约金。超过30天的逾期行为将形成负面信用记录,具体处理流程分三个阶段:

银行信贷系统通过交叉验证机制识别风险,当发现用户存在以下特征时可能降低贷款额度:

上图为网友分享

建议用户建立三重防护机制:设置自动全额还款、关闭信用购功能、保持账户活跃度。具体操作需注意:

发表评论

暂时没有评论,来抢沙发吧~