随着网贷平台使用率上升,部分用户面临安逸花无法按时还款的困境。本文深度解析最新解决方案,涵盖协商技巧、法律风险规避、征信修复等关键环节,并提供5种可操作的应对策略,帮助借款人系统化解债务危机。

资金链断裂是导致还款困难的核心问题,近68%的逾期案例源于收入中断或意外支出。平台计息规则调整后,部分用户未及时关注年化利率变化,导致实际还款金额超出预期。值得注意的是,2023年监管新规要求平台必须明确展示综合年化费率,借款人可通过查看电子合同确认是否存在费率争议。

系统故障导致的还款失败占比约12%,建议采取以下验证步骤:

1. 核对银行卡余额是否充足

2. 确认支付渠道单日限额

3. 检查APP是否为最新版本

4. 联系银行查询交易流水状态

上图为网友分享

协商还款需把握三个关键时点:逾期前7天、逾期30天内、逾期90天后。2024年最新政策允许困难用户申请最长36期的分期方案,但需提供失业证明、医疗票据等证明材料。协商过程中需注意:

方案一:债务重组计划

适用于多平台负债用户,通过专业机构协商统一还款利率,可将综合费率降低至15%以下。需支付服务费但能节省总利息支出。

方案二:亲属代偿机制

需签订正规借款协议明确资金性质,避免产生家庭纠纷。建议约定不超过LPR四倍的合法利息。

方案三:资产快速变现

二手物品转让需注意定价策略,贵重物品建议通过专业鉴定平台估值。房产抵押需谨慎评估处置周期。

上图为网友分享

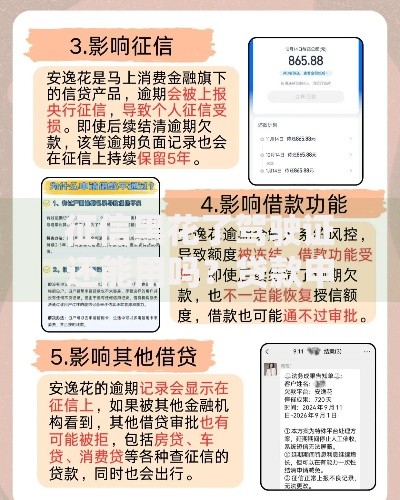

逾期90天后可能面临批量诉讼风险,法院判决后会产生执行费用(通常为标的额2%)。根据《个人信息保护法》,正规催收不得向无关第三方透露债务信息。但需警惕个别违规催收的以下行为:

建立三账户管理体系:日常账户(30%)、应急账户(20%)、还款专户(50%)。使用自动划扣功能确保优先处理债务。建议配置信用保险产品,年缴保费约借款金额的1.2%-2.5%,可在失业或重疾时获得代偿服务。

定期进行债务健康检测,当负债收入比超过40%时应启动预警机制。可借助央行征信中心每年2次免费查询服务,及时发现多头借贷风险。与金融机构保持良性互动,按时还款记录保留5年可提升信用评级。

发表评论

暂时没有评论,来抢沙发吧~