本文深度解析"714高炮"贷款的本质特征、运作模式及法律风险,揭露其高达1500%年化利率的暴利本质,并系统梳理遭遇非法网贷时的6大应对策略,同时提供5类合规借贷渠道的对比分析,帮助借款人建立正确的融资决策框架。

714贷款特指借款周期7天或14天、综合费率超过36%法定红线的超短期现金贷产品。这类产品具有"三无特征":无金融牌照、无风险提示、无合规利率。其核心盈利模式是通过收取高额服务费(约占借款本金的30%)、砍头息(预扣首期利息)和复利计息三重叠加,实现年化利率超1000%的暴利。

该类平台通过费用拆分和账单重组规避监管:

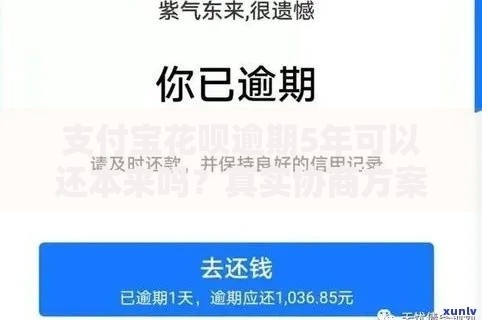

上图为网友分享

典型案例显示,借款2000元实际到账1400元,7天后需偿还2300元,折算年化利率达2340%。

应对非法催收需采取四步防御策略:

根据《互联网金融逾期债务催收自律公约》第16-18条,凌晨催收、联系第三人等行为均属违法。

正规金融机构借款需满足三重审核标准:

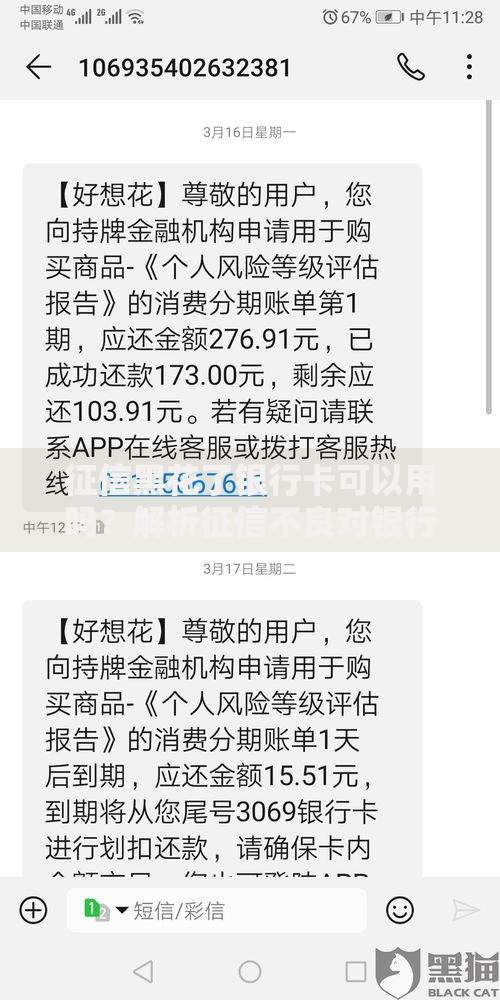

上图为网友分享

推荐5类安全渠道:商业银行信用贷(年化4.35%-15%)、消费金融公司(年化9%-24%)、正规小贷公司(年化15%-36%)、公积金信用贷、保单质押贷款。

网贷大数据修复需执行三阶段方案:

注意大数据平台的3年更新周期,对于已结清的714贷款,可通过央行征信中心提交异议申请消除记录。

发表评论

暂时没有评论,来抢沙发吧~