在资金周转困难时,许多人会关注“能带钱的口子有哪些”。本文深入分析银行贷款、网络小贷、信用卡分期等主流渠道的优缺点,解析申请条件、利息计算方式及风险防范技巧,帮助读者根据自身需求选择安全合规的借款方案。

传统金融机构是首选渠道,包括银行信用贷、抵押贷款等。工商银行“融e借”、建设银行“快贷”等产品,具有利率透明、额度高的优势,年化利率普遍在4%-8%之间。

网络借贷平台如蚂蚁借呗、京东金条,依托大数据风控实现3分钟放款。需注意选择持牌机构,避免陷入非法现金贷陷阱。这类产品额度多在500-20万元,日利率0.02%-0.05%。

基础资质要求包括:

1. 年龄22-55周岁(部分银行放宽至60岁)

2. 稳定收入来源,社保/公积金缴纳记录

3. 征信报告无重大逾期记录

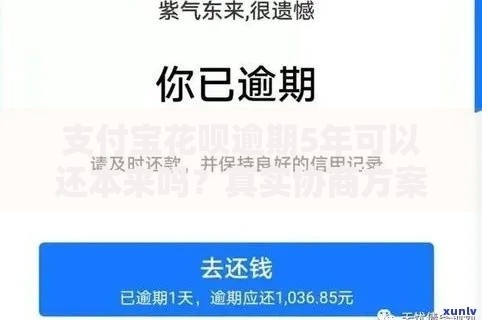

上图为网友分享

特殊渠道如保单贷款需持有生效6个月以上的寿险保单,公积金信用贷要求连续缴存12个月以上。个体户可申请经营性贷款,需提供营业执照及经营流水。

等额本息还款是常见模式,每月固定还款额包含本金和利息。以10万元贷款为例,年利率12%分12期还款,实际支付利息约6618元。

先息后本方案前期仅还利息,适合短期周转。需注意资金使用成本公式:总利息=本金×日利率×借款天数。日利率0.05%换算成年化利率达18.25%,超出司法保护上限需谨慎。

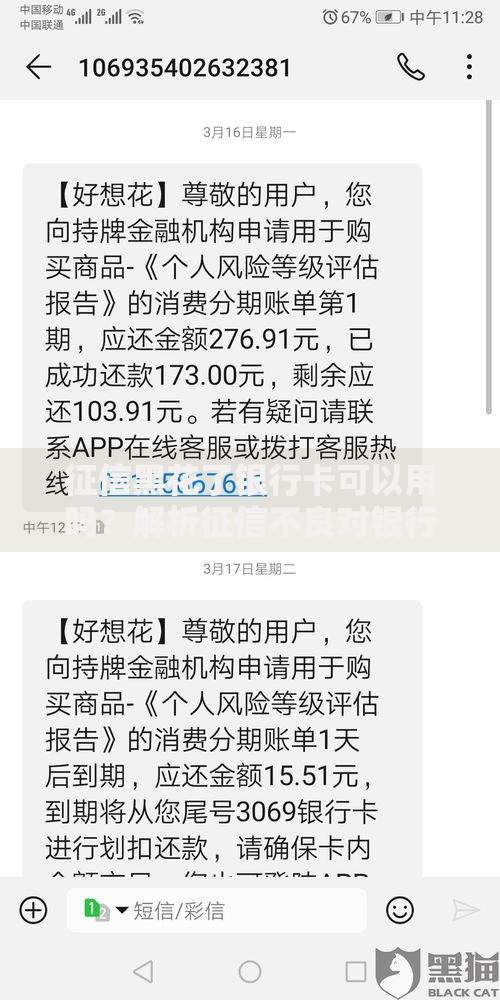

上图为网友分享

识别非法平台三要素:

1. 无明确放贷资质公示

2. 要求提前支付手续费

3. 年化利率超过36%

建议通过央行征信中心查询机构备案信息。签订电子合同时重点查看《借款协议》中的服务费、罚息条款,保存完整的沟通记录和转账凭证。

工薪阶层优先选择银行信用贷,公务员、教师等优质客户可获专属低息产品。小微企业主推荐网商银行、微众银行等互联网银行,授信额度最高500万元。

上图为网友分享

短期应急需求可考虑信用卡预借现金,但需注意每日0.05%的利息及手续费。学生群体应选择助学贷款等政策性产品,严禁向未成年人放贷。

发表评论

暂时没有评论,来抢沙发吧~