在资金需求迫切时,寻找可靠贷款渠道是首要任务。本文深度剖析“哪里有口子放款”的核心问题,从正规平台筛选、风险识别到借贷策略,提供系统性指南,助您避开陷阱、高效解决资金难题。

持牌金融机构是首选渠道,包括商业银行、消费金融公司和网络小贷机构。以招商银行"闪电贷"、蚂蚁集团"借呗"、京东金融"金条"为例,这些产品均具备以下特征:

地方性银行专项贷款产品值得关注,如浙江网商银行"网商贷"针对小微商户提供最高100万授信。申请时需准备身份证、收入证明、征信报告三件套,通过率可提升40%...

合法放款机构必须满足三证齐全要求:金融许可证、营业执照、ICP备案。验证方法包括:

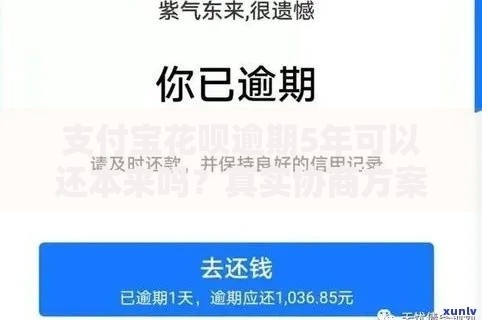

上图为网友分享

特别注意"砍头息"陷阱,如申请10万元到账8万元却按全额计息,这已违反《民法典》第670条...

2023年网贷纠纷案件中,信息泄露占比达37.2%,主要表现为:

某地法院审理的"714高炮"案显示,借款人实际承担年化利率超过1800%,通过续期费、服务费等名目规避监管...

征信修复需遵循30天法则:

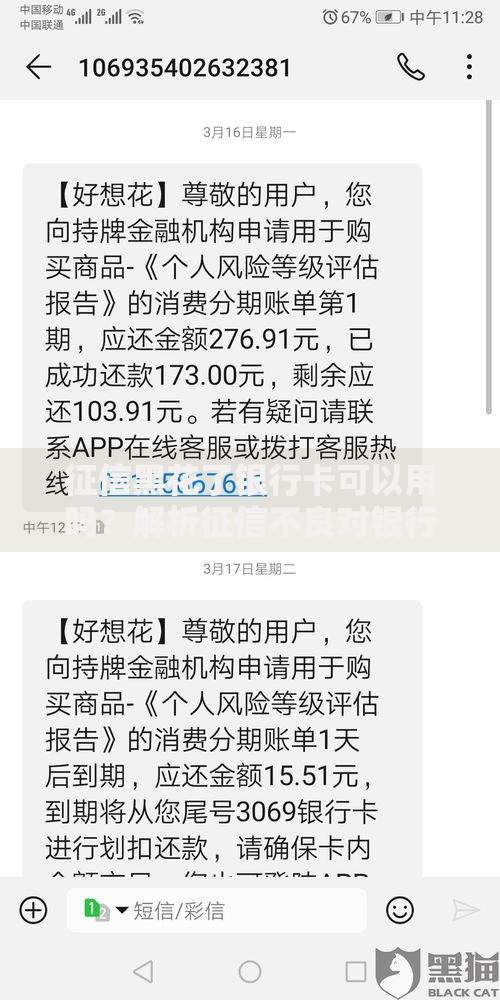

上图为网友分享

大数据风控维度包括设备指纹、行为轨迹、社交图谱,建议避免频繁更换登录设备,保持稳定的WiFi使用环境...

根据资金用途选择最优方案:

| 需求类型 | 推荐产品 | 平均利率 |

|---|---|---|

| 短期周转(1-3月) | 信用卡分期 | 12%-18% |

| 经营扩张(1-3年) | 抵押经营贷 | 3.85%-5% |

消费贷优先选择按日计息产品,如微粒贷日息0.02%-0.05%,提前还款无违约金...

发表评论

暂时没有评论,来抢沙发吧~