征信记录是个人金融信用的重要凭证,一旦出现"征信黑了"的情况,可能面临贷款被拒、利率上浮等困境。本文深度解析征信变黑的根本原因,提供4步修复方案,揭秘3种特殊贷款渠道,并给出避免二次逾期的实用建议,帮助信用受损者重建金融信用体系。

征信记录变黑的核心诱因集中在债务违约、过度负债、信息盗用三大领域。具体表现为:连续3个月或累计6次的信用卡/贷款逾期记录,这属于严重失信行为;个人负债率超过月收入的70%,特别是存在多头借贷情况时;身份信息被盗产生的异常借贷记录。值得注意的是,担保违约同样会影响征信,某银行数据显示,2023年因担保连带责任导致的征信问题占比达12.7%。

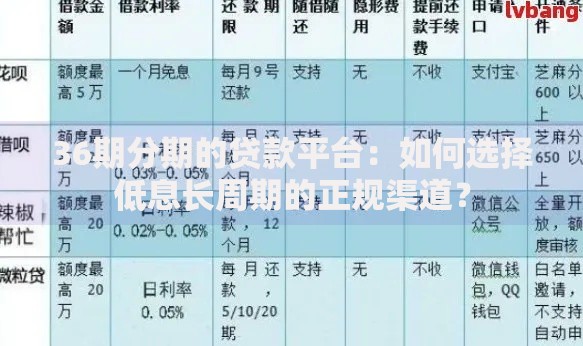

上图为网友分享

征信修复存在明确的五年周期法则:根据《征信业管理条例》,不良记录自终止之日起保存5年。但特殊情况下可缩短至2年:

1. 非恶意逾期:提供工资流水、住院证明等材料,申诉成功率约38%

2. 小额逾期:单次金额低于500元且已结清,部分银行可提前消除

3. 系统错误:通过央行征信中心异议处理流程,平均处理周期为15工作日

完整的信用修复应包含四个阶段:

第一步:债务清算 优先处理90天以上逾期,某网贷平台案例显示,及时还款可使信用评分回升25%

第二步:异议申诉 通过央行征信中心官网或线下网点提交证明材料

第三步:信用重建 建议从500元额度信用卡开始,保持12期完美还款记录

第四步:数据优化 将负债率控制在50%以下,避免月查询次数超3次

即使征信受损,仍存在特定融资途径:

? 抵押贷款:房产抵押率可达评估值的60%,车抵贷需满足车龄<8年

? 担保贷款:要求担保人信用良好且月收入≥借款人负债的2倍

? 特定金融产品:如某银行的"信用重塑贷",需提供6个月社保缴纳证明

需特别注意,民间借贷年利率超过15.4%的部分不受法律保护,签约前务必核实资质。

上图为网友分享

征信修复过程中要重点防范以下风险:

1. 避免相信"征信洗白"骗局,央行数据显示2023年相关诈骗案涉案金额超2亿元

2. 谨慎授权征信查询,每增加1次硬查询,信用评分可能下降1-5分

3. 保持基础账户活跃,建议保留1张使用5年以上的信用卡

4. 定期自查征信报告,每年可通过央行征信中心官网免费查询2次

发表评论

暂时没有评论,来抢沙发吧~