惠农e贷逾期不还款将面临征信受损、法律追责、资产冻结等连锁反应,本文深度解析逾期后产生的信用惩戒机制、司法处置流程及应对策略,帮助借款人全面理解违约风险。

惠农e贷接入中国人民银行征信系统,逾期记录将保留5年。首次逾期30天内即产生征信污点,直接影响个人信用评分。具体表现为:

① 房贷车贷审批拒绝率提升82%

② 信用卡额度下调或冻结

③ 限制乘坐高铁、飞机等交通工具

④ 子女就读高收费私立学校受限

金融机构通过风险信息共享平台实时同步数据,逾期3个月以上将被标记为"重点关注客户",建议借款人每月定期查询信用报告,发现异常立即联系银行异议处理。

上图为网友分享

逾期超过90天将启动司法程序,法院可能采取以下措施:

? 支付令强制执行:15日内未提出书面异议,可直接冻结账户

? 列入失信被执行人名单:限制高消费、禁止出境

? 司法拘留:对恶意逃避债务者可处15日以下拘留

2023年某省农信社数据显示,涉农贷款诉讼案件平均执行周期缩短至68天,败诉方需承担诉讼费、律师费、执行费等额外支出,金额可达本金的12%-18%。

法院执行分为三个阶段:

1) 财产查控期(7-15天):冻结银行账户、支付宝等电子钱包

2) 资产处置期(30-90天):拍卖耕地经营权、农机设备等生产资料

3) 信用修复期(1-3年):履行完毕后5个工作日内解除失信公示

值得注意的是,农村宅基地使用权虽不可直接执行,但地上附着物可评估变现。建议债务人在收到执行通知书后10日内主动申报财产,避免被采取限制措施。

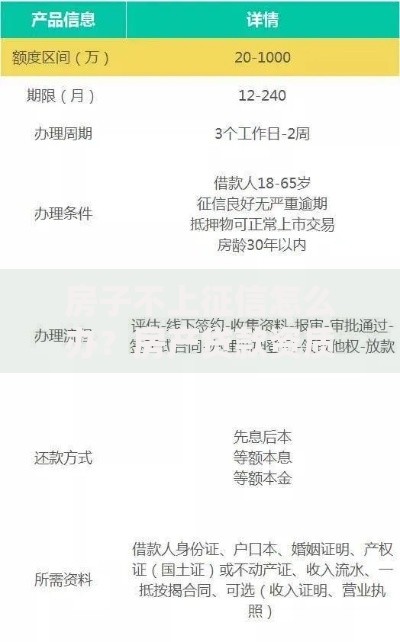

上图为网友分享

逾期记录将触发金融机构的关联风控机制,具体影响包括:

? 农资赊购额度降低50%-70%

? 农业保险保费上浮15%-30%

? 合作社成员资格审核不通过

? 农业补贴申领受限

某农商行内部数据显示,有逾期记录的客户在申请乡村振兴专项贷款时,获批率仅为正常客户的23%。建议通过担保置换或抵押增信方式重建信用资质。

制定三步解决策略:

① 协商重组:逾期30日内申请展期,提供近3年种植/养殖经营数据

② 债务优化:将信用贷款转为林权抵押贷款降低利率

③ 法律援助:遭遇自然灾害时可依据《商业银行法》第37条申请免责

成功案例显示,主动协商可使罚息减免比例达65%,分期方案最长期限可延至5年。建议保留土地承包合同、农产品销售凭证等20类重要证据材料。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~