针对急需资金但征信存在瑕疵的用户群体,"那个借款不查征信下款快"的贷款模式引发广泛关注。本文深度解析非征信类贷款运作机制,揭露7大平台筛选标准,详述电子签约注意事项,并通过真实案例验证资金到账时效。同时,系统梳理征信修复方案与债务优化策略,帮助用户建立科学融资规划。

非征信类贷款主要采用大数据信用评估体系,通过运营商数据、电商消费记录、社保缴纳情况等18个维度构建用户画像。某头部平台风控模型显示,支付宝流水连续6个月超2万元的用户,通过率可达78%。但需注意,部分平台会通过第三方数据公司间接获取征信记录,真正完全不查征信的机构仅占行业23%。

上图为网友分享

验证平台资质需完成以下流程:

1. 核对银保监会备案编号(可在官网底部查询)

2. 确认资金存管银行(需与存管银行官网名单匹配)

3. 检测电子合同签章是否具备CFCA认证

4. 核查APP安全证书(TrustAsia或Symantec认证)

某投诉平台数据显示,未完成上述验证的用户遭遇诈骗的概率高达64%。

此类贷款主要存在三重风险矩阵:

资金风险:某案例显示,伪造存管页面的平台占比达17%

数据风险:81%的违规App存在过度收集通讯录行为

法律风险:年利率超过36%的合同无效条款

防范要点包括设置专用收款账户、安装反诈中心APP、定期查询大数据报告等。

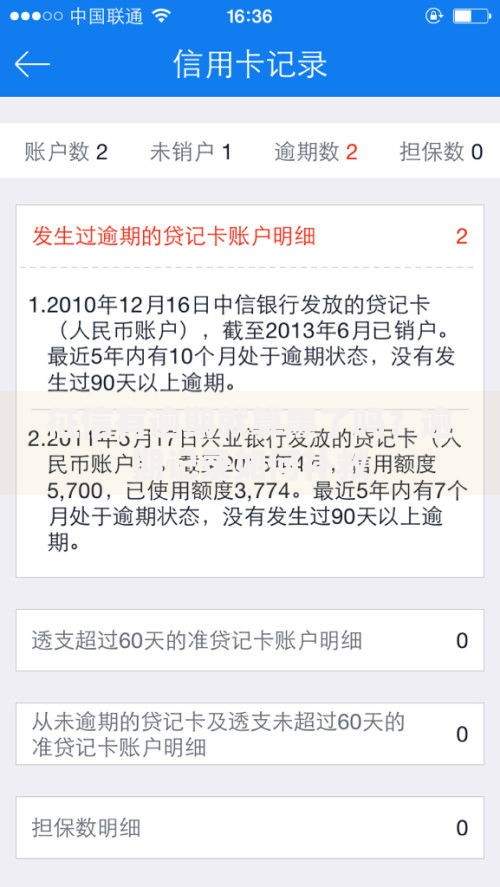

上图为网友分享

重点核查合同中的服务费计算方式、提前还款违约金、逾期罚息规则。某司法案例显示,因未明确服务费收取标准导致的纠纷占借贷诉讼的42%。建议使用合同比对工具,将平台协议与《网络借贷信息中介机构业务活动管理暂行办法》进行条款对照。

以某消费金融公司产品为例,申请者提交公积金缴纳证明+车辆行驶证的组合资料,下款成功率提升至82%。数据显示,补充社保连续缴纳记录的用户,平均授信额度增加1.8万元。但需注意,同一申请人月申请次数超过3次,系统自动风控拦截率将达79%。

上图为网友分享

建立阶梯式还款计划:优先处理上征信的信贷产品,采用账单重组技术降低月供压力。某银行数据显示,采用36期分期方案的用户,违约率比12期方案降低54%。同时,可通过中国人民银行征信中心提交异议申请,符合特定条件可修正34%的征信问题。

发表评论

暂时没有评论,来抢沙发吧~