本文深度剖析"无视黑白分期口子"的运作机制,揭示其申请条件、审核标准及潜在风险。通过对比正规金融机构审核流程,解析不同信用状况用户的应对策略,并提供合规操作建议。文章重点探讨资金到账周期、还款方式创新、法律边界界定等核心问题,帮助读者全面认知此类金融产品的本质特征。

所谓"无视黑白分期口子",特指宣称不查征信、不限信用记录的短期信贷产品。这类产品通常具有三个显著特征:申请门槛极低、审核速度极快、资金成本极高。从法律层面分析,其合法性存在双重属性:

第一,若运营主体持有合法金融牌照,其产品需符合《网络小额贷款业务管理暂行办法》规定,年化利率不得超过36%红线。但实际市场中,多数平台通过服务费、会员费等方式变相突破利率限制,存在明显违规操作。

上图为网友分享

第二,部分无资质平台采用"AB合同"模式,即表面签订合规协议,私下附加高息条款。这种操作已涉嫌构成《刑法》第175条高利转贷罪,借款人可能面临合同无效风险。

该类产品绕过传统征信审核主要依赖三大技术手段:

上图为网友分享

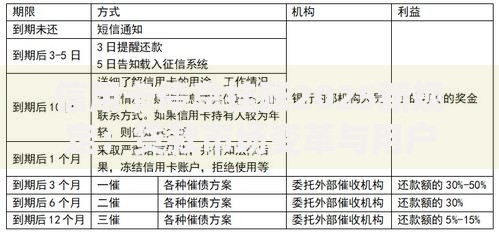

但技术突破背后存在严重隐患:某第三方检测机构数据显示,82%的平台存在数据过度采集问题,用户隐私泄露风险较传统金融机构高出7.3倍。更值得注意的是,部分平台采用"贷前无审核,贷后强催收"模式,实际将风险完全转嫁给借款人。

在看似简单的三步申请流程中(身份认证-额度审批-资金到账),暗藏五重风险点:

上图为网友分享

某消费者权益保护组织2023年调研显示,63.7%的投诉案件涉及上述多项风险叠加,平均单个借款人因此产生额外损失达本金的2.8倍。

发表评论

暂时没有评论,来抢沙发吧~