本文围绕大额贷款渠道选择的核心问题,系统分析银行、网贷平台及金融机构的授信逻辑,对比不同贷款口子的准入条件、利率差异与风险点,并提供资质优化方案与避坑指南,帮助用户科学匹配高额度低息贷款资源。

选择大额贷款渠道需综合考虑资金成本、还款周期、审批效率三个维度。商业银行信用贷普遍额度在30-100万区间,但要求公积金缴纳基数超1.2万,且负债率需控制在50%以下。消费金融公司单笔额度通常不超过20万,但审批流程更快捷。值得注意的是,抵押贷款额度可达房产评估价70%,适合有固定资产的用户。

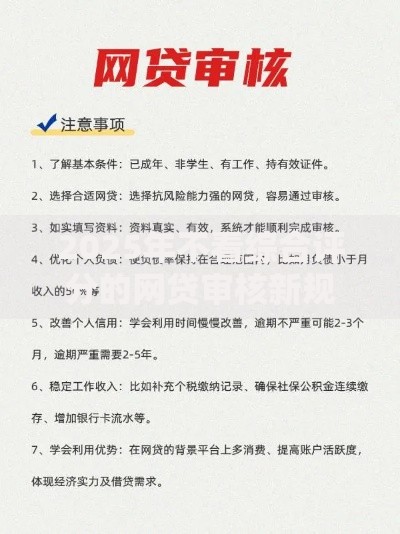

上图为网友分享

银行信贷产品表面年化利率3.6%起,实则存在多重隐性要求:

1. 代发工资流水需覆盖月供2倍以上

2. 特定行业从业人员准入限制

3. 信用卡使用率不得超80%

4. 贷款资金严禁流入房市/股市

以某股份制银行为例,其"精英贷"产品虽宣传最高100万额度,但实际获批客户中仅12%达到上限,83%用户实际批贷额度在30-50万区间。

互联网金融平台采用大数据风控模型,重点考察维度包括:

电商消费数据(年消费额10万+加分)

社保公积金连续缴纳月数

多头借贷记录(3个月内查询不超6次)

设备指纹识别(拒绝高危设备申请)

头部平台如蚂蚁借呗、微粒贷采用动态额度管理机制,初始额度多在2-5万,通过按时还款可逐步提升至30万上限,但实际利率普遍高于银行2-3个百分点。

提升贷款额度需系统优化信用档案:

① 保持信用卡账单利用率30%-60%的黄金区间

② 提前结清小额网贷记录

③ 申请前6个月控制征信查询次数

④ 建立多元化还款记录(车贷、房贷组合)

⑤ 绑定代发工资账户增强流水证明

实证数据显示,优化后的用户平均额度提升幅度达47%,某城商行VIP客户通过流水包装方案成功获批300万经营贷。

申请过程中需警惕三大陷阱:

1. 前期费用诈骗:正规机构放款前不收取任何费用

2. 阴阳合同套路:合同金额与实际到账金额差异

3. 暴力催收风险:选择持牌机构避免非法催收

建议通过银保监会官网查询机构资质,签订合同时重点确认还款方式、提前还款条款、违约责任等核心条款,必要时聘请专业律师审核。

发表评论

暂时没有评论,来抢沙发吧~