征信记录是个人金融信用的核心证明,直接影响贷款审批、信用卡申请等金融行为。本文深入解析自查征信报告的5种官方渠道,揭露3大常见查询误区,并详细拆解征信不良记录的修复逻辑。从数据更新机制到信用评分规则,全方位解读如何科学维护信用资产,助您掌握金融主动权。

征信报告作为个人金融身份证,其重要性体现在三个维度:

1. 信贷决策依据:银行审批贷款时,90%以上的机构会参考央行征信数据

2. 风险预警功能:可及时发现身份盗用、异常信贷等风险

3. 信用管理工具:帮助优化负债结构,提升信用评分

以下人群建议定期查询:

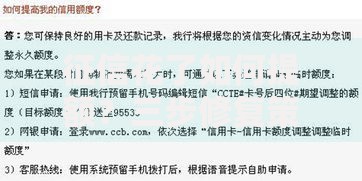

上图为网友分享

中国人民银行征信中心提供多元查询方式:

线上渠道:

查询征信需规避以下操作:

1. 短期频繁查询:金融机构可能判定为信用焦虑

2. 忽视明细解读:重点关注逾期记录、查询记录、授信总额三个模块

3. 混淆信用评分:央行报告不显示具体分数,需区分第三方评分系统

4. 漏查关联信息:包括担保记录、公积金缴纳等非信贷数据

上图为网友分享

发现不良记录后的补救措施:

1. 异议申诉流程:针对错误信息,10个工作日内可申请更正

2. 逾期记录覆盖:正常还款5年后系统自动消除

3. 信用重建策略:

| 优化方向 | 具体措施 |

| 负债率 | 控制在50%以下 |

| 账户类型 | 保持2-3个活跃账户 |

信用管理本质是金融行为的系统优化:

1. 还款时间管理:建议设置自动还款+提前3日提醒

2. 信贷产品选择:避免同时申请多平台贷款

3. 个人信息维护:每半年更新联系方式等基础信息

4. 公共记录重视:及时处理欠税、民事判决等记录

5. 查询频率控制:每年自查2次为宜,贷款申请前1个月查询最佳

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~