随着房产二次抵押贷款口子悄然开启,越来越多的人开始关注这一融资渠道。本文深度解析申请流程、风险评估、银行政策变化等核心问题,帮助读者全面了解操作要点与潜在风险,并提供资金使用方案优化建议。

房产二次抵押贷款指在已有首笔按揭贷款未结清的情况下,以房产剩余价值作为抵押物再次申请贷款。当前市场环境下,部分银行已将抵押率上限提升至房产评估价的70%,较三年前提高15个百分点。值得注意的是,抵押物价值计算需扣除首贷未偿还本金,例如市值500万的房产,首贷余额200万时,可抵押额度为(500-200)70%=210万。

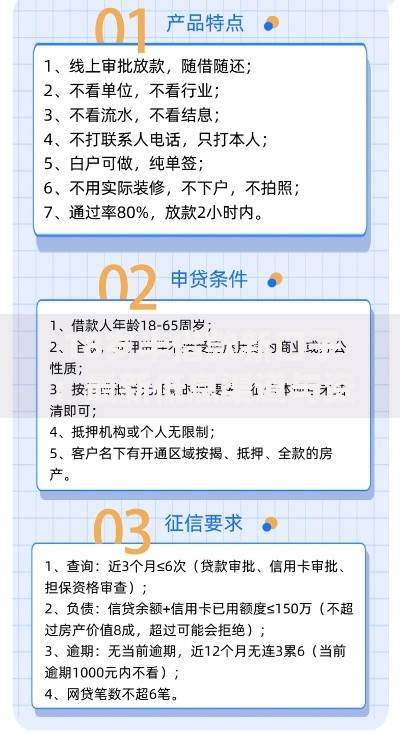

申请者需满足三项核心条件:

上图为网友分享

具体办理流程包含五个关键步骤:

1)房产价值评估(耗时3-5工作日)

2)银行初审(需提供收入证明、征信报告)

3)面签协议(明确利率及还款方式)

4)抵押登记(涉及不动产登记中心)

5)放款审核(最终审批3日内完成)

通过调研15家主流银行发现,利率差异最高达2.3%:

| 银行 | LPR加点 | 最高期限 |

|---|---|---|

| 建设银行 | +85BP | 15年 |

| 招商银行 | +120BP | 10年 |

| 民生银行 | +150BP | 8年 |

值得注意的是,部分城商行推出特色产品,如宁波银行的"余值贷"允许组合担保,可将其他资产纳入增信范围。

监管规定贷款资金禁止流入三个领域:

建议优先考虑三类合规用途:

? 企业经营性资金周转(需提供购销合同)

? 教育医疗等大额消费(保留发票备查)

? 债务优化重组(需银行专项审批)

需重点防范三大风险:

建议建立三重保障机制:预留6个月还款准备金、购买贷款保险产品、设置房价警戒线(跌幅超15%时启动补充担保)。

发表评论

暂时没有评论,来抢沙发吧~