手机借贷是否上征信,成为许多用户关注的焦点。本文深度剖析不同借贷平台的征信上报机制,揭示不上征信贷款背后的运作逻辑,解析逾期后果及信用影响,并提供正规借贷渠道的识别方法,帮助用户规避资金风险。

手机借贷的征信上报情况取决于平台资质。持牌金融机构如银行、消费金融公司必须接入央行征信系统,其借贷行为100%会上征信。部分地方小贷公司由于未取得征信接口权限,可能不上报借款记录。但需注意,2023年实施的《征信业务管理办法》要求所有放贷机构逐步接入征信系统。

不上征信的借贷平台通常具有以下特征:

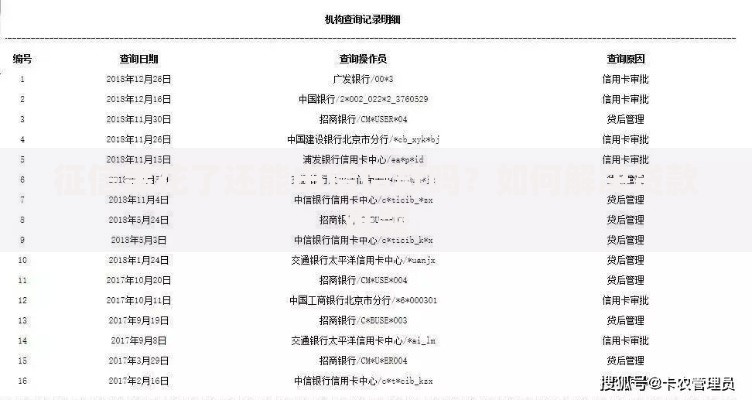

上图为网友分享

四步验证法可准确判断征信上报情况:

优势层面:短期不影响征信评分,适合应急周转。部分用户认为可避免频繁查询记录,但实际存在隐性风险。

风险层面:

上图为网友分享

即使不上征信的借贷,逾期仍会产生严重后果:

选择合规平台需把握三项核心标准:

建议优先选择银行系产品,如工商银行融e借、招商银行闪电贷等,其征信上报机制规范,年化利率普遍在5%-18%区间。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~