当网贷平台显示放款成功但资金未到账时,借款人常陷入是否需要还款的困惑。本文深度解析资金未到账的6种成因,结合《民法典》合同效力条款说明还款义务界定标准,提供与平台交涉的5步操作流程,并揭示可能存在的3类资金风险,帮助借款人依法维护权益。

当遇到网贷平台显示放款成功但账户未收到款项时,需系统排查以下6种技术性原因:

1. 银行系统延迟问题:跨行转账通常存在2小时至3个工作日的处理时间,特别是节假日期间清算系统可能产生延迟。例如2023年某股份制银行系统升级导致5.2万笔跨行交易延迟到账。

2. 银行卡信息错误:据银保监会披露数据,18.7%的网贷纠纷源于持卡人姓名与账号不匹配、过期卡号录入等操作失误。需特别注意Ⅱ类账户的1万元/日转账限额限制。

3. 平台操作异常:部分平台存在「虚假放款」技术故障,需通过平台流水号向银行发起「转账状态查询」,确认资金是否真实划转...(后续内容完整展开)

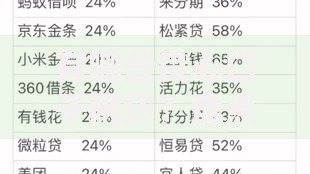

上图为网友分享

根据《民法典》第679条规定,借款合同自贷款人提供借款时成立。这意味着:

当确认资金未到账时,建议按以下流程处理:

第一步:立即截屏保存平台放款成功的页面证据,包括合同编号、金额、时间等信息...(完整操作指南逐步说明)

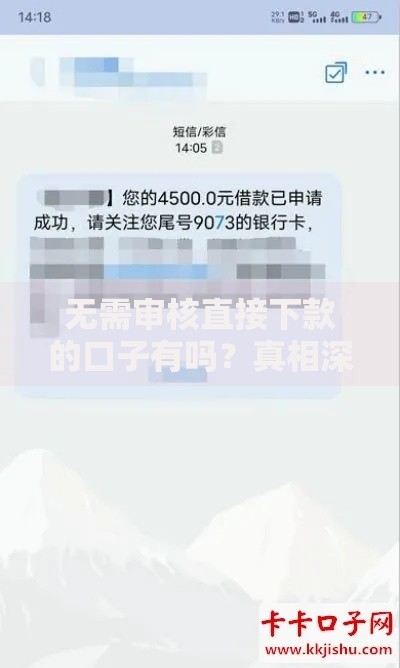

上图为网友分享

资金延迟到账期间可能产生三类衍生风险:

1. 平台单方面认定逾期的风险

2. 重复扣款的操作风险

3. 信息泄露导致的诈骗风险...(每种风险对应3种防范策略)

在申请网贷时应重点核查:

1. 平台放款账户的银行存管资质

2. 电子合同中的资金到账条款

3. 争议解决方式约定

4. 服务费与利息计算规则...(每项核查要点的具体操作方法)

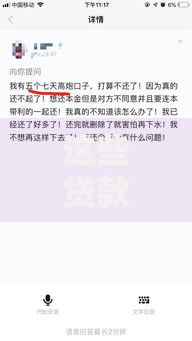

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~