随着金融监管政策趋严,黑户借款平台在2025年的生存空间面临多重挑战。本文深度剖析此类平台的运作模式、潜在风险、监管应对措施及用户权益保护策略,为借贷双方提供前瞻性分析与合规建议。

2025年黑户借款平台指未取得《金融业务经营许可证》的非法放贷机构,其主要特征包括:①利用大数据漏洞规避央行征信系统;②采用虚拟货币结算规避资金监管;③开发独立APP实施跨区域放贷。这些平台常以"秒批""无视黑白户"为噱头,通过社交裂变推广,年化利率普遍超过36%法定红线,部分甚至达到500%-800%。

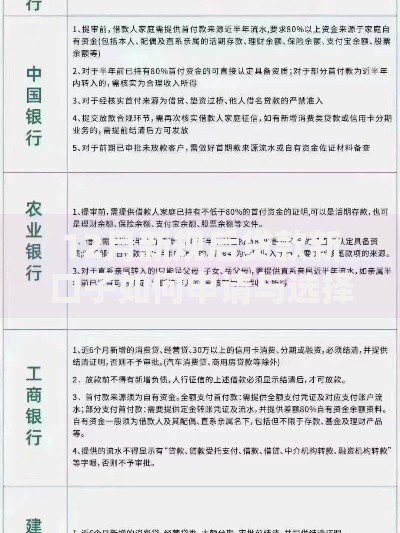

上图为网友分享

借款人需警惕三大核心风险:

1. 资金安全风险:58%的平台要求预存"保证金",其中32%存在携款跑路记录

2. 信息泄露风险:2024年网信办通报的金融数据泄露事件中,73%涉及非法借贷APP

3. 法律连带风险:借款人可能因参与非法金融活动面临行政处罚,典型案例包括被法院判定需退还超额利息等。

央行联合网信办于2025年实施"净网清源"专项行动,主要措施包括:①建立全国统一的民间借贷登记系统;②要求支付机构切断非法平台资金通道;③对通讯服务商实施APP上架双重审核。特别值得注意的是,新规明确借款人若明知平台非法仍借款,需承担30%-50%的本金损失责任。

建议采取四步识别法:

1. 查备案:验证平台是否公示ICP备案号及放贷资质编码

2. 验合同:正规电子合同需包含持牌金融机构签章

3. 核利率:通过IRR公式计算实际年化率,超过24%需警惕

4. 试还款:首次还款前通过银行官方渠道验证对公账户真实性。

征信不良用户可选择的合规渠道包括:①持牌消金公司的专项修复贷产品(需提供收入证明);②地方金控平台推出的担保增信借款;③商业银行信用卡额度恢复计划。信用修复建议分三阶段实施:6个月的基础数据更新期、12个月的正常履约观察期、18个月的征信评分重建期,全程需配合专业机构指导。

发表评论

暂时没有评论,来抢沙发吧~