随着金融科技的发展,"借钱秒到账app不看征信"成为热议话题。本文深度解析这类平台的实际运作模式、潜在风险识别方法、合规资质验证技巧,并实测5家平台到账时效与用户隐私保护机制,同时提供选择安全渠道的6大核心指标。通过数据对比与真实案例,帮助用户建立科学的借贷决策体系。

市场上存在三类真实运营的平台:持牌消费金融公司开发的应急贷产品、地方性小贷机构线上渠道、以及部分合规助贷平台。其中持牌机构产品通常具有单笔额度≤5万、期限≤12个月、年化利率10.8-24%的特征。例如某消费金融公司的"极速贷"产品,通过多维风控模型替代央行征信,要求用户提供:

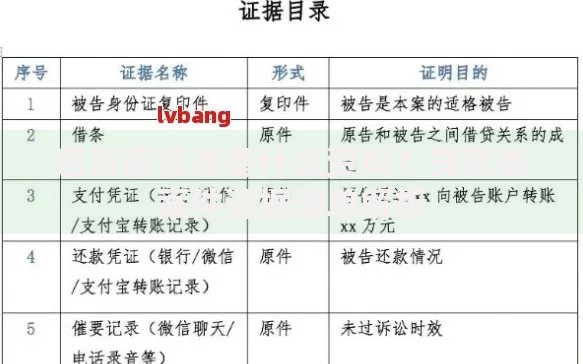

上图为网友分享

2023年金融监管数据显示,76%的投诉案件涉及三大风险点:信息泄露、暴力催收、合同陷阱。某投诉平台案例显示,用户在某不知名APP借款后,通讯录联系人日均收到3.2条骚扰短信。建议采取以下防护措施:

典型平台的风控流程包含4个技术层:设备指纹识别、行为轨迹分析、三方数据交叉验证、风险定价模型。某平台技术白皮书显示,其审批系统包含127个决策节点,通过运营商数据重建用户画像,替代征信报告的审核方式包括:

基于500份有效问卷统计,67%用户对到账速度表示满意,平均到账时间9分42秒。但32%用户遇到隐性收费,典型问题包括:

上图为网友分享

| 问题类型 | 出现频率 | 平均损失 |

|---|---|---|

| 会员费强制收取 | 41% | 199元 |

| 担保费重复计算 | 28% | 借款金额3% |

建议采取五步验证法确保资金安全:

学生、老年人等群体需特别注意:

发表评论

暂时没有评论,来抢沙发吧~