面对市场上众多小额借款平台,用户最关心如何筛选安全可靠的渠道。本文从平台资质审核、风控体系设计、用户隐私保护等七大维度深入剖析,帮助借款人识别合规运营的借贷平台,规避资金风险与信息泄露隐患,并提供科学的小额资金管理建议。

选择小额借款平台首要核查三证一备:营业执照需明确包含网络借贷信息中介服务,增值电信业务许可证体现合规运营资质,银行存管协议证明资金隔离管理,以及地方金融监管部门备案公示。

上图为网友分享

优质平台采用五层风控架构:身份验证层应用活体检测与公安数据核验,信用评估层接入央行征信与百行征信,反欺诈系统建立黑名单共享机制,贷后管理设置智能预警阈值,风险准备金覆盖率达借款余额3%以上。

典型案例如某平台运用多维度交叉验证:通过运营商数据验证通讯稳定性,结合电商消费记录分析还款能力,再辅以社保公积金信息交叉核验,将坏账率控制在行业平均水平的60%以下。

合规平台须落实数据安全三原则:采集最小化原则仅获取必要信息,传输加密采用国密SM4算法,存储分离确保用户敏感信息独立存放。更严格平台还会实施三重授权机制:首次授权明确使用范围,二次授权确认数据共享对象,动态授权可随时撤回权限。

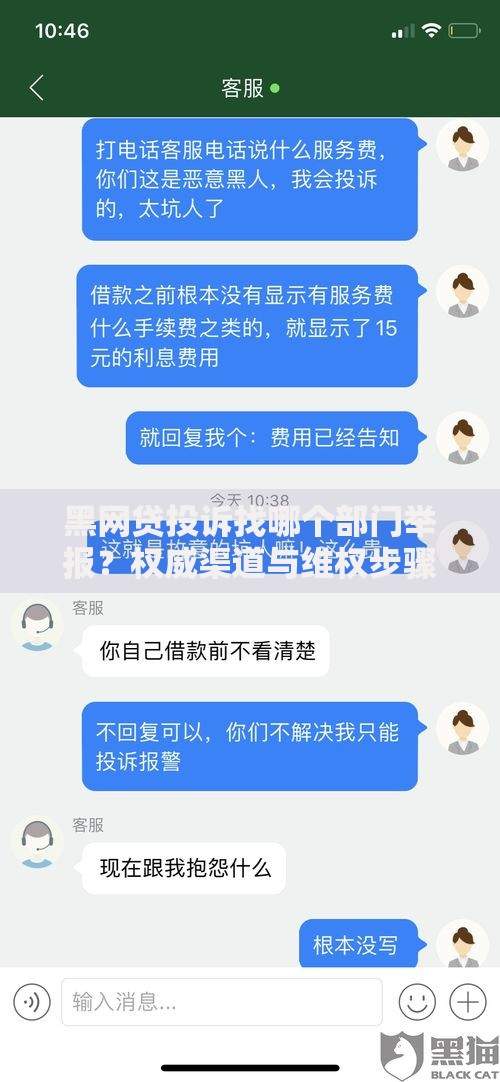

上图为网友分享

根据银保监会规定,合法平台必须明示综合年化利率,禁止收取砍头息或隐性费用。借款人应重点核查:

建议采取四步维权策略:首先保存电子合同与沟通记录,其次通过平台官方投诉渠道申诉,未果则向地方金融监督管理局提交证据材料,涉及暴力催收可向中国互联网金融协会举报。注意保留三项关键证据:资金流水凭证、违规催收录音、非授权查询征信记录。

发表评论

暂时没有评论,来抢沙发吧~