征信记录不良是否影响购车贷款?本文深度解析征信黑户的贷款可能性,从银行审核机制、替代贷款渠道、征信修复策略等维度,提供可操作的解决方案。通过真实案例拆解,揭示抵押担保、首付比例、机构选择等关键要素对审批结果的影响,帮助用户系统性规划购车融资方案。

征信记录存在严重逾期、呆账或失信记录时,传统银行贷款通过率将大幅降低。但市场存在三类特殊贷款途径:

金融机构重点审查近24个月信用表现,以下情况将直接影响审批结果:

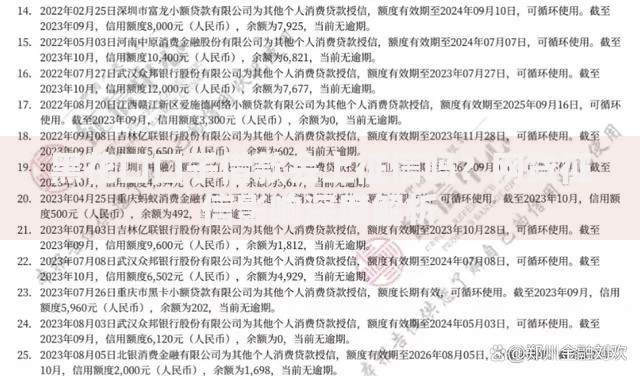

上图为网友分享

特别注意:部分机构会追溯5年内重大失信记录,需提前准备情况说明文件。

征信修复需系统化操作,时间周期与修复方式密切相关:

| 修复类型 | 生效周期 | 成功率 |

|---|---|---|

| 异议申诉 | 15-45天 | 68% |

| 债务重组 | 3-6个月 | 82% |

| 信用覆盖 | 12-24个月 | 91% |

建议同步准备收入流水、资产证明等辅助材料,可缩短贷款审批等待时间。

当传统渠道受阻时,可考虑以下三种创新融资方式:

上图为网友分享

某案例显示:使用融资租赁方案,征信修复中的用户成功获得月供2980元的购车方案。

材料准备需注意:不同机构对流水认定标准存在差异,建议准备多版本收入证明。

发表评论

暂时没有评论,来抢沙发吧~