本文深度解析“黑户一般是什么人群呢”这一核心问题,从征信受损、负债过高、职业限制等维度,剖析贷款黑户的典型特征及形成原因,并提出应对策略,帮助读者规避金融信用风险。

征信受损群体是黑户的主要构成人群,包括信用卡连续逾期超过90天、贷款累计逾期6次以上的用户。银行系统会将这些记录标注为「信用不良」,直接影响后续信贷审批。

多头借贷人群指同时持有超过5家机构的未结清贷款,这类用户会被金融机构判定为「负债高危群体」。以某股份制银行内部数据为例,多头借贷者的贷款拒批率高达82%。

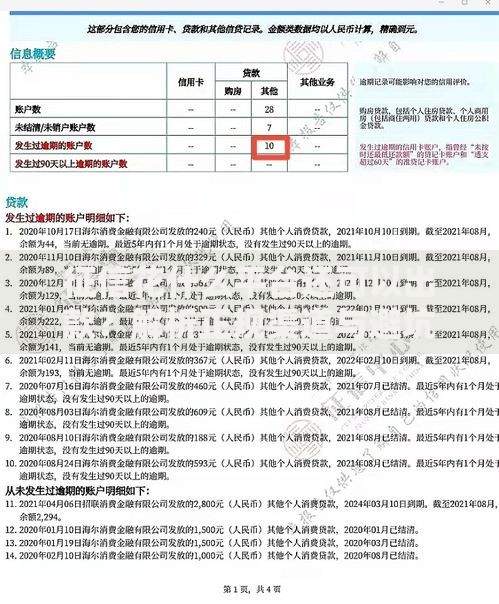

上图为网友分享

进入银行黑名单的用户将面临全方位金融限制:

某城商行风控报告显示,黑户用户平均融资成本比正常用户高出34%,且需要提供更多抵押担保。

通过分析央行征信中心数据,我们发现黑户形成存在四大典型路径:

信用修复周期通常需要2-5年,具体操作流程包括:

某国有银行案例显示,用户通过持续24个月的信用养护,成功将征信评分从400分提升至650分。

建立金融防火墙机制至关重要:

银保监会数据显示,实施财务规划的人群发生债务违约的概率降低61%。

发表评论

暂时没有评论,来抢沙发吧~