面对市场上繁杂的贷款产品,用户常需查询同系列口子以对比方案。本文系统解析六大官方查询渠道,详解第三方平台验证方法,归纳资质审查五步法,并揭露常见风险防范技巧。通过真实案例拆解,帮助用户建立完整的贷款产品筛选体系,实现安全高效的融资决策。

官方监管平台是首要查询渠道,包括:

1. 中国人民银行征信中心:提供持牌机构备案查询

2. 地方金融监督管理局:公示区域合规机构白名单

3. 中国互联网金融协会:披露会员单位产品信息

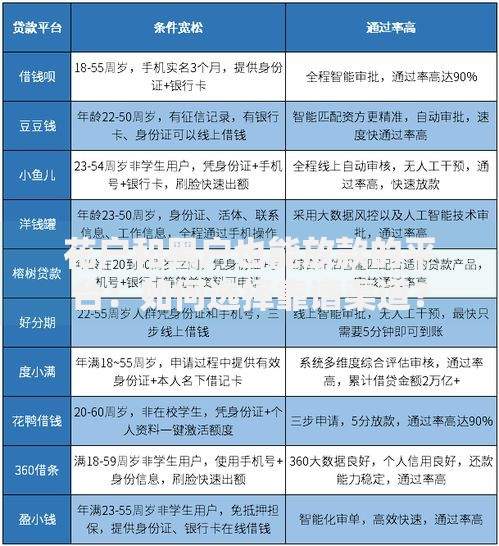

上图为网友分享

第三方信息平台需重点验证其数据来源,推荐采用双平台交叉验证法:同时查询天眼查企业资质与黑猫投诉平台评价数据。具体操作步骤为:

① 获取目标产品所属公司全称

② 核对营业执照注册资金与实缴资金

③ 验证ICP备案与增值电信许可证

④ 比对投诉处理响应时效数据

通过四维资质审查体系确保平台合规性:

上图为网友分享

以某消费金融公司为例,其官网公示的资金存管协议需包含:

存管银行全称及分行信息

账户隔离管理细则

资金划转路径说明

用户可通过银行官方客服热线核实存管真实性,重点关注存管账户前缀标识是否符合行业规范。

采用IRR内部收益率计算法精准对比资金成本,避免被名义利率误导。具体操作流程:

① 收集各平台还款计划表

② 录入每期还款金额与时间节点

③ 使用Excel的XIRR函数计算真实年化

④ 比较各方案资金使用成本

上图为网友分享

典型案例解析:某平台标注月利率0.8%,实际IRR计算显示:

12期等额本息真实年化17.23%

包含服务费后综合成本达21.05%

通过该方法可准确识别隐藏费用陷阱,确保方案对比客观公正。

发表评论

暂时没有评论,来抢沙发吧~