上图为网友分享

还着车贷的你,是不是心里总痒痒?想趁着年轻拼一把,开个小店或者搞个小项目,但手里的钱不够,这时候就琢磨了:有车贷想贷款创业,银行会批吗?毕竟每个月已经要还一笔车贷了,再加上创业贷款的话,压力肯定不小,银行能愿意冒这个险吗?今天小编就来好好聊聊这个事儿,希望能帮到有同样想法的朋友。

银行到底看什么?这几点是关键

想知道有车贷的时候创业贷款能不能批,得先明白银行在审批的时候都看些啥。其实啊,银行不是看你有没有车贷,而是看你有没有能力同时还两笔贷款。具体来说,主要看这几个方面:

- 收入稳定性:不管你是上班还是已经有副业,每个月进账是不是稳定。要是工资忽高忽低,或者做生意的流水时有时无,银行可能会犯嘀咕。

- 负债比例:车贷每个月要还多少,加上创业贷款的月供,总共占你月收入的多少。一般来说,这个比例最好别超过 50%,超过了银行就会觉得你压力太大,怕你还不上。

- 创业项目前景:你想开的店、想做的项目,有没有市场?能不能赚到钱?银行可不想把钱借给一个一看就成不了的项目。

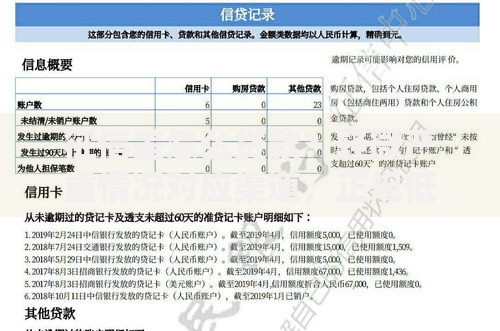

- 个人信用记录:车贷有没有逾期过?信用卡还款及时吗?要是征信上有污点,哪怕其他条件再好,也可能被拒。

那可能有人会问了,我车贷还了半年,没有逾期,月收入 8000,车贷每个月 2000,想贷 10 万创业,银行能批吗?这种情况就得看创业贷款的月供是多少了。假设 10 万贷 3 年,每个月大概还 3000,加上车贷 2000,总共 5000,正好是月收入的 62.5%,这就有点悬了;但要是贷 5 年,月供大概 2000,总共 4000,占月收入的 50%,批下来的可能性就大多了。

有车贷申请创业贷款,哪种方式更容易通过?

常见的创业贷款有两种:信用贷款和抵押贷款,这两种对有车贷的人来说,通过率可不一样。咱们来对比看看:

| 贷款类型 | 申请难度 | 对有车贷的友好度 | 适合人群 |

|---|

| 信用贷款 | 较高 | 一般 | 收入高、信用好、项目前景好的人 |

| 抵押贷款 | 较低 | 较高 | 有房产、存款等抵押物的人 |

为啥抵押贷款更容易通过呢?因为你把东西押在银行了,就算你还不上,银行还能把抵押物卖了收回钱,风险小很多。所以啊,要是你有车贷,又能提供抵押物,申请创业贷款的时候不妨优先考虑抵押贷款。

不过话说回来,抵押贷款也不是万能的。要是你抵押的房子估值不高,或者产权不清晰,一样可能被拒。小编就见过有人想用老房子抵押,结果因为房产证上有共有人没同意,最后没办成。

有车贷申请创业贷款被拒了,可能是这些原因

有时候明明觉得自己条件还行,可申请还是被拒了,这时候就得想想是不是踩了这些坑:

- 创业计划太笼统:有些人写的创业计划就一句话 “开个服装店”,没有说清楚卖什么风格的衣服、在哪个地段开、目标客户是谁,银行一看就觉得你没准备好,肯定不敢贷给你。

- 流水没做好:不管是工资流水还是做生意的流水,都得真实、稳定。要是为了好看,弄些虚假的流水,被银行查出来,不仅这次贷不到,以后再想贷款就难了。

- 频繁换工作:工作不稳定,银行会觉得你的收入没保障。要是你一年换了三份工作,哪怕现在收入不错,银行也可能会犹豫。

那被拒了之后该怎么办呢?可以先别急着再申请,先看看是哪里出了问题。要是负债比例太高,就先想办法把车贷提前还一部分,降低月供;要是创业计划不行,就再打磨打磨,多做些市场调研,把计划写得详细点。等个三五个月,条件改善了再申请,通过率肯定更高。

个人建议:有车贷创业贷款,这些事儿要提前做

- 提前算好账:申请贷款前,把车贷月供、创业贷款月供、日常开支都列出来,看看每个月能不能承受。别光顾着创业有激情,忽略了还款压力,到时候钱还不上,可就麻烦了。

- 选对银行:不同银行对有车贷申请创业贷款的政策不一样,有的银行卡得严,有的银行相对宽松。可以多跑几家银行问问,对比一下再决定在哪家申请。

- 别隐瞒车贷信息:有些人觉得不说自己有车贷,银行就不知道,这想法可太天真了。银行一查征信就啥都知道了,隐瞒反而会让银行觉得你不诚实,直接拒贷。还不如大大方方说清楚,只要条件够,银行不会因为你有车贷就故意刁难。

- 从小额度开始:要是你第一次创业,心里没底,不妨先申请小额度的贷款试试。一方面压力小,另一方面也能积累和银行打交道的信用,以后再想贷更多的钱就容易了。

其实啊,有车贷不代表不能贷款创业,关键是要让银行相信你有能力还上钱。只要你准备充分,把该考虑的都考虑到了,批下来的可能性还是很大的。希望这些能帮到想创业的朋友,祝大家都能心想事成,把小生意做红火!

暂时没有评论,来抢沙发吧~