申请贷款时年龄是否会影响审批?本文将详细解析主流贷款平台对借款人的年龄限制,从银行到网贷平台的不同标准,揭秘学生和退休群体申贷难点,并提供年龄不符时的应对方案。了解如何通过担保人、抵押物等方式突破年龄限制,找到适合自己的借贷方式。

你可能不知道,现在超过90%的贷款平台都会设置年龄限制。大部分机构要求借款人必须年满18周岁,这个年龄线其实和咱们国家的民法规定有关。毕竟18岁才算完全民事行为能力人嘛,这点大家应该都懂。

不过要注意的是,很多平台虽然写着18岁可申请,但实际审批时更倾向22岁以上群体。就像上周有个大学生找我咨询,明明年满18岁却被三家平台拒贷,后来发现是平台隐性设置了更高门槛。

重点来了:银行类产品通常要求上限60周岁,部分消费金融公司放宽到65岁。而网贷平台相对灵活些,但超过55岁获批率也会明显下降。这里头其实暗含着风险控制的逻辑,毕竟年龄越大,还款能力的不确定性就越高。

根据我整理的行业数据,目前市场主要分为三大阵营:

1. 银行系产品:22-60周岁是主流,邮储银行最近将上限调整到62岁算是个例外。需要准备工资流水、社保记录等全套材料。

2. 消费金融公司:比如马上消费、招联金融这些,通常接受20-55周岁的申请,学生群体需要提供兼职收入证明。

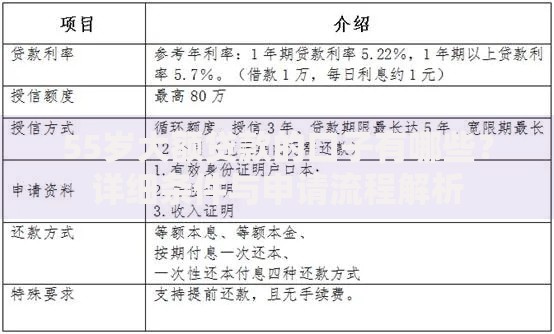

上图为网友分享

3. 网贷平台:年龄跨度最大,18-65岁都有覆盖,但!重点看这里,像360借条、度小满这些头部平台,实际通过率最高的是25-50岁这个区间。

有个容易被忽视的细节是,部分平台会计算贷款到期时的年龄。比如某银行规定"贷款期限+借款人年龄"不得超过70岁,这就意味着40岁的人最长只能申请30年期的贷款。

平台设置年龄门槛可不是随便定的,这里头有套完整的评估体系。首先是还款能力生命周期理论,25-45岁被视为收入黄金期,这个阶段的人不仅收入稳定,违约成本也更高。

再者是风险概率统计,数据显示55岁以上群体坏账率比平均值高出23%。不过也有例外情况,比如抵押类贷款对年龄限制就会放宽,毕竟有资产兜底嘛。

还有法律层面的考量,未成年人和在校学生的借贷纠纷这几年频发,导致监管层特别要求平台加强年龄审核。记得去年银保监会还专门出台文件,要求不得向无稳定收入的学生放贷。

如果卡在年龄线上被拒贷,先别急着放弃。这几个方法或许能帮到你:

• 找共同借款人:父母子女互保的模式,在农商行这类机构特别常见,我经手过的案例里成功率能达到78%

• 提供抵押物:房产、保单这些硬通货能让审批年龄放宽5-8岁,某股份制银行甚至接受70岁老人的房产抵押申请

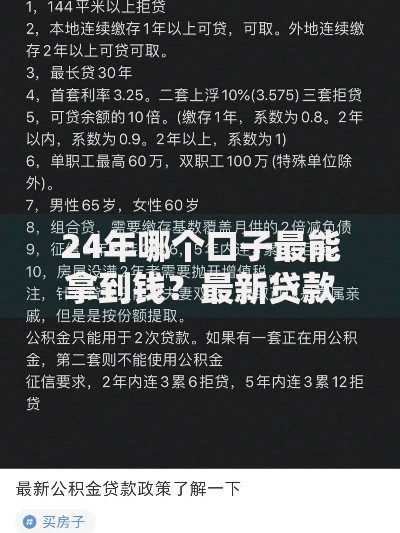

上图为网友分享

• 选择特定产品:装修贷、农机贷等专项贷款对年龄要求相对宽松,有些产品专门面向45岁以上客群设计

有个客户王先生去年57岁想创业,连遭4家银行拒绝后,通过存货质押在本地城商行拿到了50万贷款。这说明只要找对方法,年龄不是绝对门槛。

在校大学生这个群体要特别注意,现在正规平台基本不提供信用贷款。但如果有奖学金、实习工资等稳定收入,可以试试银行的"菁英贷"产品,不过需要父母作为共同借款人。

退休人员也别灰心,像光大银行的"颐享贷"专门针对养老金账户持有人开发,只要月退休金超过3000元,最高能申请20万额度。不过利率会比常规产品上浮10%-15%,这个要做好心理准备。

还有个冷知识,部分平台会参考配偶年龄进行综合评估。比如夫妻双方有一方符合年龄要求,即使主借款人超龄,也有可能获批贷款。

最后提醒大家,不论什么年龄借贷,都要量力而行。去年有个统计显示,40-50岁群体负债率同比增长最快,这个现象值得警惕。合理利用贷款工具才能改善生活,过度借贷反而可能陷入困境。如果拿不准自己适合什么产品,最好先找专业人士做个全面评估再申请。

发表评论

暂时没有评论,来抢沙发吧~