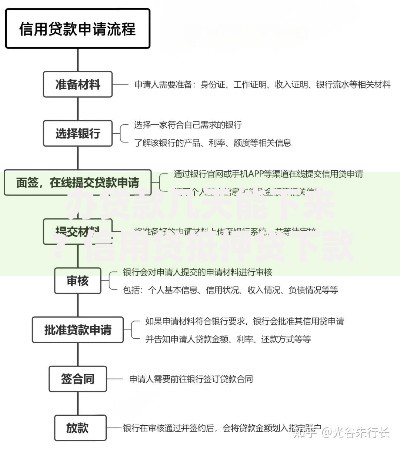

上图为网友分享

手里没房没车,急着用钱想找银行贷款,心里肯定直打鼓:银行贷款需要抵押吗?没有抵押物能贷吗?毕竟谁也不想因为没抵押物,连贷款的门都进不去,可真遇到急事,没抵押物又能咋办呢?今天就跟大家好好聊聊这个事儿,让没抵押物的朋友心里有个底。

一、没抵押物,银行真的会拒贷吗?

很多人觉得,去银行贷款,没抵押物就像没带钥匙想进门,肯定行不通。其实不是这样的。

首先,银行贷款分好多种,不是所有都要抵押。就像去饭馆吃饭,不是非得点招牌菜,家常菜也能吃饱。银行里就有专门给没抵押物的人准备的贷款,比如信用贷,靠的是个人信用,不是抵押物。

其次,现在银行也在变,不像以前那么死板。尤其是这几年,针对普通人的无抵押贷款产品多了不少。小编觉得,银行也是想多做业务,只要你还款能力够,没抵押物也愿意给你机会。

不过话说回来,没抵押物的话,银行审核会严一点,毕竟人家也怕钱收不回来。

二、哪些银行有不用抵押物的贷款?

不是所有银行都有,得挑一挑。

国有大银行,像工行、建行,都有自己的无抵押贷款产品。比如工行的 “融 e 借”,建行的 “快贷”,这些都是不用抵押的。不过它们的要求可能高一点,比如收入要稳定,信用得特别好。

股份制银行,像招行、浦发,也有不少无抵押贷款。它们可能比大银行灵活点,对收入的要求没那么死,有时候自由职业者也能申请。

城商行和农商行,在本地做业务的时候,可能更接地气。如果你在本地工作生活,试试本地的城商行,说不定有惊喜。小编有个朋友,在老家的农商行贷到了款,没要抵押,就是因为他在当地有稳定工作,邻里都认识。

三、没抵押物想贷款,得满足这些条件

年龄得够,一般是 18 到 65 岁之间。太小了不行,还没赚钱能力;太大了,银行也怕你还不动。

信用得好。简单说,就是欠的钱要按时还,别逾期。要是以前有过逾期,不是说一定不行,但可能难一点。不同银行对逾期次数的容忍度,具体怎么算的,可能得问银行工作人员,小编也说不太准,好像不同银行的计算方式有差异,但具体差异在哪,我也说不清楚。

得有稳定的收入。上班的,能拿出工资流水;做生意的,能拿出店里的流水。银行得看到你有钱进,才敢把钱借给你。

四、申请无抵押贷款,这些坑别踩

别同时找好几家银行申请。你以为这样机会多,其实银行能看到你的申请记录,会觉得你特别缺钱,反而不敢贷给你。小编见过有人同时申请三家,结果一家都没批。

别隐瞒信息。收入多少就是多少,有没有负债如实说。银行有办法查的,瞒住了反而会被拒,还影响信用。

利率要看清楚。有些贷款看着利率低,其实有手续费、服务费,加起来可能不便宜。签合同前,一定要问明白总共要花多少钱。

五、没抵押物能贷多少?心里要有数

一般来说,上班族能贷的钱,大概是月收入的 5 到 10 倍。比如一个月赚 5000,可能能贷 2.5 万到 5 万。

做生意的,要看生意规模。小店可能贷个几万,大一点的店,流水多,可能贷几十万。

不过,这只是个大概数,具体能贷多少,银行会根据你的情况算。有人收入高、信用好,没抵押物也能贷到几十万;有人条件一般,可能就只能贷几万。银行或许会根据你的情况调整,不是固定死的。

六、没抵押物贷款,额度不够咋办?

可以找个有还款能力的人做担保。比如家里有稳定工作的亲戚朋友,愿意帮你担保,银行可能会多贷点。但记住,担保人要承担责任,要是你还不上,就得担保人还,别因为这个影响亲戚朋友关系。

可以分几次贷。这次贷一部分先用着,过段时间,信用更好了,收入更高了,再申请一次。这样加起来,也能凑够钱。虽然这样会麻烦点,但总比贷不到钱强。

七、个人观点

其实没抵押物不可怕,关键是把信用养好,收入稳定,银行自然愿意贷。根据去年的数据,无抵押贷款的通过率比前几年高了不少,只要选对产品,普通人也能拿到额度。不用觉得没房没车就低人一等,银行看的是你能不能还钱,不是你有没有抵押物。小编建议,申请前多跑几家银行问问,对比一下,总能找到适合自己的。

暂时没有评论,来抢沙发吧~