哎哟喂,最近是不是总看到"零门槛借款""秒到账"的广告?先别急着心动!今天咱就用大白话唠唠,年化利率超过多少就是坑爹的高利贷?保准你看完能当朋友圈里的"防坑小能手"~

咱们先弄明白两个关键点:

举个栗子:隔壁老王借了1万块,如果对方要求一年还1万5,那年化利率就是...50%!这妥妥超标了啊!

最新法律规定把利率分成"三档颜色预警":

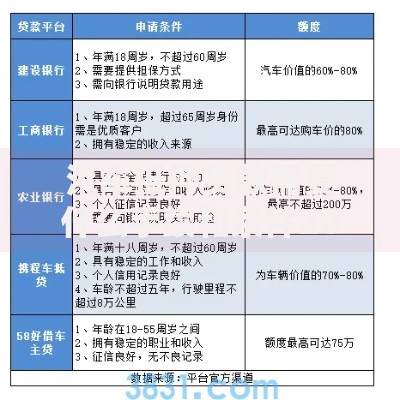

上图为网友分享

| 利率区间 | 法律效力 | 后果严重性 |

|---|---|---|

| ≤15.4% | 完全合法 | 受法律保护 |

| 15.4%-36% | 灰色地带 | 法院不支持但不用退 |

| ≥36% | 高利贷! | 违法!超出的利息不用还 |

重点来了:2020年8月后,法院认定的合法上限是LPR的4倍。超过这个数?嘿嘿,咱就可以挺直腰板说"不合法"!

现在高利贷都学会"化妆"了!常见骚操作包括:

去年有个真实案例:大学生小张借了5000,半年后竟要还3万!算下来年化利率高达480%...

记住口诀:"月息超过1分2,心里就要拉警报!"

据消保委统计:

上图为网友分享

偷偷告诉你:有些平台会把36%的利率拆成"24%利息+12%担保费",这算盘打得我在月球都听见了!

你知道为什么法律规定36%这条线吗?其实这是经过精密计算的——超过这个数,借款人基本就陷入"永远还不清"的恶性循环了。所以啊,下次看到"低息快速放款"的广告,先默念三遍:"天上不会掉馅饼,地上到处是陷阱!"

怎么样?这篇够接地气吧!要是还有不明白的,随时来问我这个"人形计算器"~记得转发给容易上当的闺蜜/兄弟啊!

发表评论

暂时没有评论,来抢沙发吧~