最近有朋友问我,说自家房子还在还房贷呢,手头急需用钱,能不能再用这套房子去银行做抵押贷款?这个问题啊,可能很多正在供房的小伙伴都遇到过。其实啊,按揭房再抵押贷款这事儿,还真不是绝对不行,但具体能不能操作、怎么操作,得看银行政策和房子本身的情况。比如房子的剩余价值够不够,还款记录是不是良好,甚至不同银行的要求可能都不一样。今天咱们就掰开了揉碎了聊聊这个话题,帮你理清思路,说不定还能找到适合自己的资金周转办法!

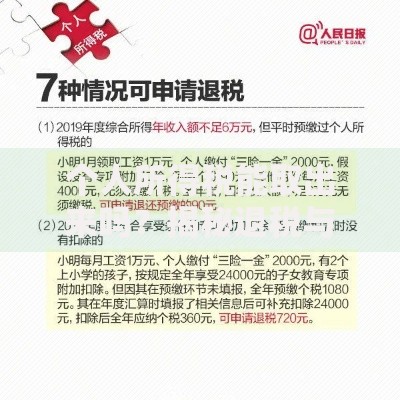

上图为网友分享

一、按揭房再抵押的基本概念说到按揭房二次抵押,简单来说就是用已经抵押给银行的房产,再次申请贷款。比如说,你之前买房时向银行借了100万,现在房子市场价涨到了200万,这时候多出来的100万差额部分,可能就能作为抵押物再贷一笔钱。不过啊,银行对这事儿可不会随便点头,毕竟他们得控制风险嘛。这时候,你可能会有疑问:那银行到底认不认这个差价呢?其实关键看两个指标:当前房产评估价和剩余贷款金额。比如房子现在值200万,之前贷款还剩80万没还,那理论上最多能贷到(200万×抵押率)-80万。不同银行的抵押率一般在60%-80%之间浮动,具体还得看房子地段、房龄这些因素。二、申请二次抵押的3个必备条件房产必须有剩余价值举个现实点的例子,如果你家房子现在市价300万,但房贷还剩280万没还,这时候想再抵押基本没戏。一般来说,银行要求剩余可贷空间至少得有20%-30%。还款记录要干干净净之前每月的房贷有没有按时还?要是经常逾期个三五天,哪怕只晚还了一天,都可能被系统记上一笔。银行最看重的就是信用这块,建议申请前先去查下自己的征信报告。房本要"解押"到一定程度有些银行会要求房本必须在自己手上,但实际情况是很多人的房本还押在首次贷款的银行。这时候可能需要先申请临时取出房本,或者直接找原贷款行办理二次抵押。三、实际操作中的3条路径最近帮亲戚跑了几家银行,发现不同银行的政策差异还挺大的。这里给大家列几个常见方案:原贷款银行加贷优点是手续相对简单,毕竟银行对房子情况知根知底。比如建行的"房抵贷"产品,只要还款满2年,就能申请到最高剩余价值70%的贷款。跨行二次抵押这招适合想拿到更高额度的情况。不过要注意,新银行会重新评估房子价值,而且可能需要先结清原贷款,这里头涉及到过桥资金的问题,得算清楚成本。担保公司介入如果征信有点小瑕疵,或是房子评估价上不去,可以考虑找正规担保公司。他们通常能帮忙垫资解押,不过手续费一般在2%-5%之间,适合短期周转。四、这些坑千万别踩上个月碰到个案例特别典型:王女士为了扩大店面,把按揭房做了二次抵押。结果后来生意受影响,现在同时要还两笔贷款,压力山大。所以这里要敲黑板了:利率可能比首贷高二次抵押的年化利率通常在5%-8%之间,比首套房贷高出一截。建议优先选择随借随还的还款方式,减少利息支出。小心资金链断裂最好准备至少3个月的还款备用金,特别是做生意的朋友,千万别把资金算得太满。警惕非法中介现在有些中介打着"包装资料""快速放款"的旗号,其实都是骗前期费用的。记住,正规银行绝对不会收"包装费"!五、替代方案了解一下要是实在不符合二次抵押的条件,也别急着灰心。这里还有几个备选方案可以参考:信用贷款现在很多银行的线上信用贷额度能到30万,年利率4%起,适合短期小额周转。亲友拆借虽然开口借钱有点难为情,但算上人情成本可能比贷款利息更划算。建议打个正规借条,约定好还款时间。保单质押如果你有买过年金险或分红险,有些保险公司支持用保单现金价值贷款,最快当天就能到账。写在最后说到底,按揭房再抵押这事儿就像走钢丝,既要评估自身还款能力,又要吃透银行政策。建议大家在操作前,务必做好两件事:先找银行客户经理当面咨询,自己动手算清楚资金成本。毕竟房子是大事,宁可多跑几趟腿,也别图省事留下隐患。对了,最近听说部分银行放宽了二次抵押的条件,具体可以关注下本地分行的最新政策哦!

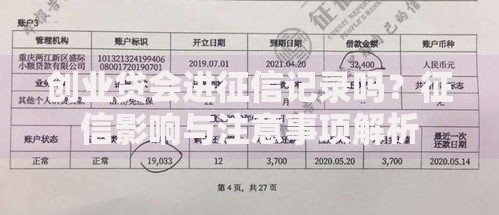

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~