最近很多朋友在问啊,想去银行办个贷款,但完全不知道从哪儿下手。其实吧,这事儿说简单也简单,关键得知道银行那些"隐形门槛"。比如说吧,前两天我表弟想开个小吃店,结果发现信用记录上有个逾期记录没处理,愣是被卡了半个月。今天就和大家唠唠,银行办贷款到底要走哪些流程,还有哪些细节得特别注意的,特别是像收入证明这种容易踩坑的材料准备,咱们都得提前摸清楚门道。

先别急着填申请表,得先搞清楚自己几斤几两。银行看人就跟丈母娘挑女婿似的,得方方面面都合适。比如说工作稳定性这事儿吧,我有个在银行工作的朋友透露,同一家单位至少待满半年才算基本过关。要是刚跳槽的朋友,可能就得等等再说了。

记得去年有个客户,月入2万看着挺不错,结果因为给朋友做了贷款担保,负债率直接飙到80%,最后愣是没批下来。所以说啊,这些隐形负债最容易被忽视。

准备材料这事儿吧,就跟玩拼图似的,少一块都不行。银行柜员可不会提醒你缺什么材料,他们每天经手几十份申请,哪有空逐个指导。我建议啊,直接照着这个清单准备:

特别注意啊,个体户和自由职业者得额外准备完税证明或者经营流水。之前碰到个开网店的小伙子,拿着支付宝年度账单去银行,结果人家非要纸质盖章的收支明细,来回折腾了三趟才搞定。

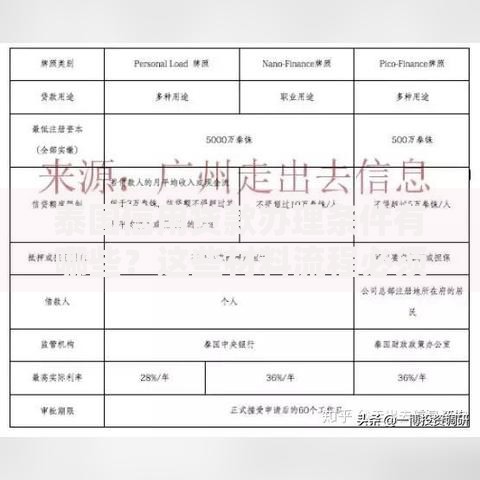

上图为网友分享

到了面签这关,千万别觉得就是走个过场。银行经理的眼睛可毒着呢,从穿衣打扮到言谈举止都在考察范围内。有回碰到个穿拖鞋来面签的大哥,经理当场就说"你这态度就不像正经借钱的人"。

说几个容易踩雷的细节:

对了,现在很多银行都搞线上预审,建议先在网上提交基本信息,能省去不少排队时间。不过要当心那些钓鱼网站,最好直接从银行官网进入。

钱到账了也别太嗨,银行可是有贷后管理的。我邻居老张就吃过亏,贷款到账第二天就买了辆宝马,结果银行抽查时认定他挪用资金,硬是提前收回了贷款。

这几个红线千万别碰:

上图为网友分享

要是真遇到特殊情况还不上,千万别玩失踪。主动联系银行协商延期还款,现在很多银行都有疫情纾困政策,好好沟通比躲着强多了。

最后说几个银行不会主动告诉你的秘密。比如贷款违约金这事,很多合同里写着提前还款要罚息,但其实银保监会有规定,还满1年后提前还款不能收违约金。再比如说,不同支行的审批松紧程度可能差很多,选对办理网点能提高通过率。

还有啊,别以为信用贷就不上征信。现在只要是正规机构的贷款,包括微粒贷、借呗这些,都会显示在征信报告里。要是短期内频繁申请,银行会觉得你特别缺钱,反而不敢放款。

总之啊,银行办贷款就是个技术活,既要会准备材料,又要懂沟通技巧。把这些门道摸清楚了,你会发现贷款这事也没想象中那么难。要是还有拿不准的地方,建议直接打银行客服问清楚,别自己瞎琢磨浪费时间。

发表评论

暂时没有评论,来抢沙发吧~