最近有朋友问我,手里有本红彤彤的不动产证,能不能用来贷款周转?这事儿吧,还真不是简单能说清的。其实啊,用不动产证办抵押贷款确实可行,但中间的门道可不少。比如说,房子是不是有按揭没还完?银行对房龄有啥要求?今天咱们就掰开了揉碎了聊聊这事儿,顺便把办理流程、利率算法这些容易踩坑的地方都捋清楚。

先说说最基本的。所谓不动产证贷款,说白了就是拿房子当担保物向银行借钱。不过这里有个误区要提醒大家:不是有证就能贷!银行得评估房子的市场价,再打个折扣给你放款。比如房子值200万,可能最多能贷140万左右。这中间的差额啊,就是银行用来规避风险的"缓冲垫"。

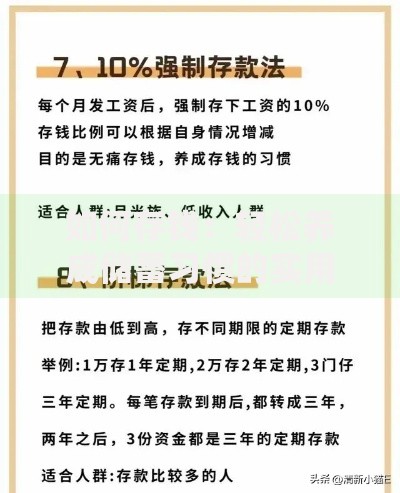

那具体怎么操作呢?我整理了个简易流程表:

上图为网友分享

对了,这里有个小提示:房子有贷款没还清的话,得先结清才能二次抵押。不过现在部分银行推出了"顺位抵押"业务,具体情况得咨询当地分行。去年我表叔就栽在这事上,本来急着用钱,结果发现房子还有30万房贷没还,差点耽误大事。

说到利息,这个真是千差万别。国有大行的利率普遍在4%-5%之间,商业银行可能到6%往上。不过要注意啊,有些银行会收评估费、手续费这些杂项,杂七杂八加起来可能多花好几千。所以签合同前,一定要让客户经理把所有费用列个清单。

再说说容易被忽视的细节。房子的房龄超过20年的话,很多银行就不给贷了。如果是商铺、写字楼这些商业性质的房产,能贷的成数会更低。我有个做餐饮的朋友,拿商铺去抵押,结果银行只给估了市价的五成,气得他直拍大腿。

还有啊,还款方式要选对。等额本息和先息后本差别可大了去了。前者每月还款压力小,但总利息多;后者前期轻松,最后得一次性还本金。去年帮邻居王阿姨办贷款时就遇到这事,她退休金不高,选了先息后本,结果年底要凑50万本金,最后还是找子女凑的钱。

不过话说回来,不动产证贷款确实比信用贷额度高得多。要是急用大额资金,比如孩子留学、生意周转,这还真是个靠谱法子。但千万记得量力而行,别让月供压得喘不过气。上个月就听说个案例,有人把自住房抵押了炒股,结果赔得血本无归,现在房子都要被法拍了。

最后提醒下,每家银行的贷款政策都有差异。有的看重流水,有的看中征信,还有的会要求买理财保险。多跑几家银行对比准没错,别嫌麻烦。我同事老张当初跑了5家银行,最后找到家利率打9折的,省下两万多利息呢!

总之啊,用不动产证贷款这事儿,就像走平衡木。既要抓住机会解决资金问题,又得步步为营避开风险坑。把房子抵押出去之前,务必做好还款计划,留足应急资金。毕竟房子是安身立命的根本,可别因为一时周转困难,把老本都搭进去了。

发表评论

暂时没有评论,来抢沙发吧~