说到LPR利率实行时间,可能不少人会有点懵,这玩意儿到底啥时候开始影响我们的钱包的?其实啊,LPR机制从推出到现在已经有些年头了,不过很多人还是搞不懂它和房贷、理财产品之间的关系。今天咱们就来掰扯掰扯,看看这个LPR利率到底是怎么悄悄改变咱们的贷款利息和投资收益的,顺便聊聊普通人该怎么应对这些变化。毕竟谁也不想让自己的血汗钱白白缩水,对吧?

先给大伙儿简单科普下。LPR全称是贷款市场报价利率,听着挺高大上,说白了就是银行给最优质客户的贷款利率。以前咱们的房贷利率都是央行直接定个基准,银行跟着加点就完事了。但自从LPR利率实行时间开始,这事儿就变成了“市场说了算”——每个月20号,18家银行报个价,去掉最高和最低,剩下的取平均数,就成了当月的LPR。

比如说,你三年前办的房贷利率是5.88%,那里面可能包含了当时的LPR(比如4.65%)加上银行自己的123个基点。现在LPR降到了4.2%,要是你当初选了浮动利率,那月供可能就跟着降了点。不过具体能省多少,还真得掏出计算器好好算算。

很多人不知道的是,LPR利率实行时间其实分了好几个阶段:

每次调整背后,其实都藏着央行调控市场的小心思。比如经济不太行的时候,LPR可能就会往下走,刺激大家多贷款消费;要是市场过热,可能又会适当上调,防止出现泡沫。不过说到底,这玩意儿就是个动态平衡的游戏。

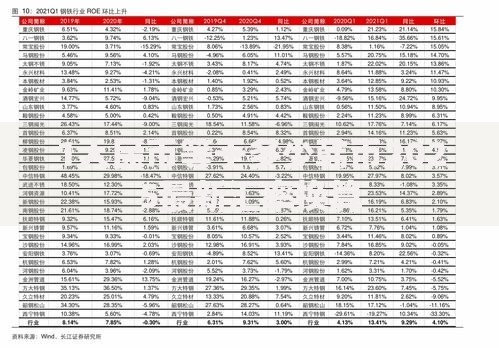

上图为网友分享

说到最直接影响,还得数背着房贷的各位。这里分三种情况:

有个朋友最近就跟我吐槽,说他家房贷从6.1%降到5.7%,三十年贷款算下来能省辆代步车。不过也有人担心,万一未来LPR大涨怎么办?这个问题嘛,还真得看国家整体的经济走势了。

LPR利率实行时间带来的变化,可不只是房贷这么简单。你看:

记得去年某款明星理财突然提前终止,就是因为LPR下调后,银行觉得继续支付高收益太亏了。这事儿给大伙儿提了个醒:闭眼买理财的时代真的过去了,现在得学会看底层资产和利率走势。

面对LPR的波动,咱们老百姓能怎么办?这里给几个实在建议:

有个同事就特别聪明,他把房贷省下来的钱定投指数基金,说是要用投资收益对冲利率风险。这招虽然不算完美,但确实比把钱放活期强多了。

虽然不能预测具体时间点,但LPR利率实行时间越长,市场化的特征就越明显。有专家推测可能会出现这些变化:

不过话说回来,利率市场化是把双刃剑。好处是资源分配更合理,坏处嘛,就是咱们普通老百姓得打起十二分精神,不能再当甩手掌柜了。

说到底,LPR利率实行时间带来的不仅是数字变化,更是整个金融游戏规则的改变。无论是还房贷的上班族,还是打理积蓄的理财小白,都得学会在动态中寻找机会。记住,没有永远正确的选择,只有与时俱进的策略。下次银行经理再给你推荐产品时,至少能问出几个关键问题,而不是被专业术语绕得晕头转向啦!

发表评论

暂时没有评论,来抢沙发吧~