拿车去银行贷款可以吗?这个问题可能很多朋友在急需资金时会想到。其实啊,用车辆抵押贷款确实是一种常见的融资方式,但具体操作起来,流程怎么走、利率高不高、有没有风险,可能还不太清楚。今天咱们就来聊聊这事儿,从申请条件到还款注意事项,还有那些容易被忽略的细节,帮你理清思路。别急着做决定,先看看自己是不是真的适合这种贷款方式,再考虑要不要把车押出去换现金流。

先说个真实案例吧。我有个朋友去年创业缺钱,差点把开了3年的SUV抵押出去。结果一问银行才发现,他的车评估价只有市场价的70%,而且每个月要还的利息比他预想的高了一截。后来他还是找亲戚凑了钱,这事儿让我意识到——车抵贷看似方便,里头的门道可不少。

说到这儿可能有人会问:那我的车还在按揭怎么办?其实啊,这种情况大部分银行是不接的,除非你先还清车贷。不过听说有些民间机构能做二次抵押,但利息嘛...你懂的。

现在市面上车抵贷的年利率大概在5%-24%之间波动,差别为啥这么大?主要看两方面:

上图为网友分享

举个例子,贷10万用1年的话,最低可能只要5000利息,最高得掏2万4。所以说啊,千万别光看广告上的"低至5%",那都是最优条件下的数字游戏。

去年有个新闻,杭州的张先生因为断供三个月,爱车直接被拖走拍卖了。这里头暴露的问题很典型:

还有啊,千万别信那些说"押证不押车"的中介。我见过有人车子虽然还能开,但装了三四个GPS,每个月还要交所谓的"保管费",这跟押车有什么区别?

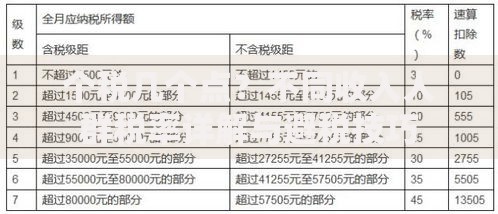

上图为网友分享

根据银行客户经理的说法,三类人比较适合车抵贷:

不过要注意,如果是靠工资吃饭的上班族,每月还款额最好不要超过收入的40%。毕竟车子是代步工具,万一还不上钱又没车用,上班都可能成问题。

1. 贷款期间车子出险要报备,重大事故会影响车辆残值

2. 记得按时续保,而且必须买车损险和盗抢险

3. 提前还款可能有违约金,签合同前务必确认

4. 外地牌照车辆在很多银行办不了抵押

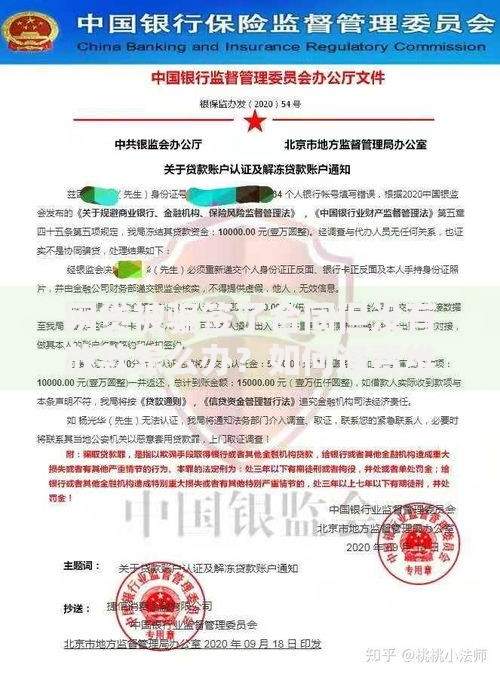

上图为网友分享

最后说个很多人忽略的点——贷款结清后要记得办理解押手续。去年有个客户还完钱两年了,卖车时才发现抵押权还没解除,来回折腾了小半个月。

说到底啊,拿车去银行贷款可以吗?这事没有标准答案。关键要看自己的还款能力、资金用途和风险承受力。就像我那个创业的朋友,最后没选车抵贷反而因祸得福,现在生意走上正轨,车子也保住了。如果真要办,建议多对比几家机构,把合同拿给懂行的朋友看看,千万别嫌麻烦。毕竟车子对很多人来说,可不只是冷冰冰的资产啊。

发表评论

暂时没有评论,来抢沙发吧~