今天咱们来聊聊这个听起来有点专业的词儿——保本浮动收益。说白了,就是你的本金有保障,但收益可能忽高忽低的那种理财产品。很多人看到"保本"俩字就两眼放光,结果看到后面"浮动收益"又开始犯嘀咕。别急,咱先拆开来看:保本确实能保证你投入的钱不亏,但赚多赚少得看市场行情或者产品表现。这玩意儿有点像坐过山车,安全带给你系牢了,但车能冲多高...还真说不准。

先说说这类产品怎么运作的。金融机构通常会把咱们的钱分成两坨:大头(比如90%)拿去买国债、存款这些稳赚不赔的,剩下的小头(可能就10%)去炒股、玩期货这些高风险项目。本金保障就靠前面那部分安全资产,而浮动收益就看后面那点钱能赚多少。

去年我邻居张阿姨就踩过坑,她听说某银行理财"保本浮动收益",以为是稳赚不赔。结果到期收益比定期存款还低,气得直跺脚。其实这类产品最适合:

上图为网友分享

上个月朋友老李就吃了哑巴亏,他买的所谓保本产品提前赎回,结果倒贴手续费。这里划重点:

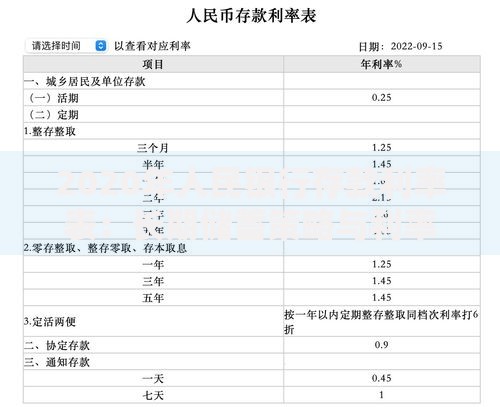

拿大家最熟悉的银行定期来说,定期存款是保本保息,而保本浮动收益更像是戴了安全帽炒股。再比如纯浮动收益产品,那可是连本金都可能亏光的。这里有个对比表:

| 产品类型 | 本金保障 | 收益类型 | 风险等级 |

|---|---|---|---|

| 银行定期 | 100%保本 | 固定收益 | 低 |

| 保本浮动收益 | 100%保本 | 浮动收益 | 中低 |

| 纯浮动收益 | 不保本 | 浮动收益 | 中高 |

上图为网友分享

上周陪同事去银行,理财经理推荐的产品年化收益写着4%-12%,这差距都能塞下整个太平洋了!这时候得学会三问:

虽然本金安全,但有些坑还是得防着。比如通货膨胀风险,要是年化收益才2%,物价却涨了3%,这其实算变相亏钱。还有流动性风险,有些产品封闭期长达三五年,这期间急需用钱的话...你懂的。

上图为网友分享

说到底,保本浮动收益就像理财界的"安全气囊",能缓冲风险但没法杜绝颠簸。咱们普通人理财,关键得搞清楚自己的风险承受能力。别光盯着收益数字流口水,多看看产品说明书,毕竟钱是自己的,小心驶得万年船嘛!

发表评论

暂时没有评论,来抢沙发吧~