最近不少朋友在讨论建行的房贷政策,特别是关于提前还款这块的变化。说实话,刚看到“建行房贷提前还款新政策2020”这个标题时,我也愣了一下——都2023年了,为啥突然提2020年的政策?仔细一查才发现,原来去年底建行确实针对存量客户做了一些规则调整。这次改动主要涉及预约流程、违约金计算方式,还有线上办理的细节优化。咱们今天就来唠唠这些调整到底是怎么回事,顺便分享几个实操中容易踩坑的地方。对了,如果你手头刚好有闲钱想提前还贷,记得看到最后,我整理了几个省钱的野路子。

银行嘛,说到底还是生意人。这次建行调整提前还款政策,说白了就是想在资金流动性管理和客户体验之间找平衡。前两年提前还款的人突然暴增,搞得银行资金安排有点措手不及。现在的新规把预约期从原来的30天缩短到15天,表面看是方便客户,实际上银行也能更快回笼资金。

不过也有好消息,违约金这块做了细分处理。比如:

说到这个,得先泼盆冷水——不是所有人都适合提前还贷!特别是下面这几类情况:

上图为网友分享

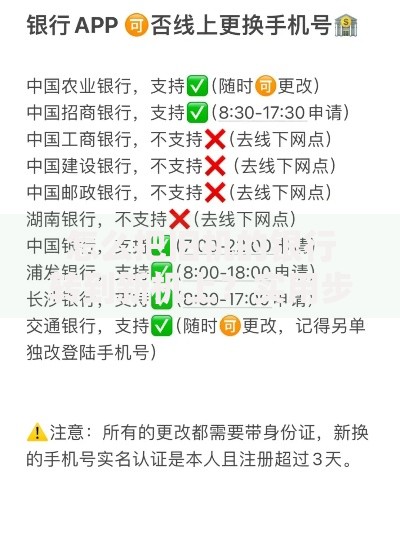

现在建行APP的提前还款功能确实方便,但有几个细节要注意:

这里分享两个实测有效的办法:1. 分次还款法比如有100万想提前还,别一次性全还了。先还30万,过三个月再还30万,这样能最大限度减少利息支出。

2. 缩期不缩额跟银行申请保持月供不变,缩短贷款期限。同样是提前还50万,选择缩期比减少月供能多省15%左右的利息。

上图为网友分享

不过要注意,这些操作需要提前跟客户经理沟通确认,每个分行的执行尺度可能不太一样。有次我帮同事操作,就因为没提前报备,还款后月供自动调低了,白白损失了缩期的机会。

这次建行房贷提前还款新政策2020的调整,其实释放了三个信号:

说到底,提前还款这事没有标准答案。就像买菜要不要找零,得看钱包里有没有零钱。关键是把账算清楚,别光听别人说提前还贷好就盲目跟风。特别是现在很多理财产品的收益率跑不赢房贷利率,这种情况下,提前还款确实是个稳妥的选择。

上图为网友分享

最后提醒大家,操作前务必打客服电话确认最新政策。我上周帮朋友办理时,就发现手机银行显示的可还金额和柜台查询的结果差了2万多。后来才搞明白,原来系统自动扣除了下个月待还的本息。这些藏在细节里的魔鬼,真是得多长个心眼才行。

发表评论

暂时没有评论,来抢沙发吧~