说到金融企业啊,大家可能先想到银行柜台前排队的人群,或者证券大厅里跳动的红绿数字。但其实金融行业的范围可比咱们想象的宽泛多了,今天咱们就来掰扯掰扯这个事。金融企业到底包含哪些类型?它们各自在市场上扮演什么角色?搞明白这些,咱们存钱理财的时候心里才更有谱不是。对了,最近不少人都在问金融企业的具体划分,我发现这里面还真有不少门道,像是传统银行和新兴金融科技公司到底算不算同类?保险公司和证券交易所又有什么差别?咱们边聊边理清楚这些概念。

首先要明确的是,金融企业可不是单指某个特定机构。这个大家族里既有咱们熟悉的"老面孔",也有些近几年才冒出来的"新玩家"。比如最常见的商业银行,它们每天处理着咱们的存款贷款业务,像工商银行、建设银行这些大块头都是典型代表。再比如说证券公司,开户炒股的朋友肯定打过交道,中信证券、华泰证券这些都属于这个阵营。

不过啊,金融企业的范围可不止这些。咱们买保险要找的平安、人寿这些保险公司,搞外汇交易接触的外汇经纪商,还有这两年特别火的互联网金融平台,其实都算金融企业。甚至那些帮企业发行债券的投资银行,管理着万亿资金的基金公司,也都是这个生态圈的重要成员。

别看都是金融企业,各家吃饭的家伙可大不一样。商业银行主要靠存贷利差赚钱,比如咱们存钱给3%利息,放贷收6%利息,中间这3%就是利润来源。证券公司主要收入来自佣金和承销费,每笔股票交易他们抽点成,帮企业上市还能拿服务费。

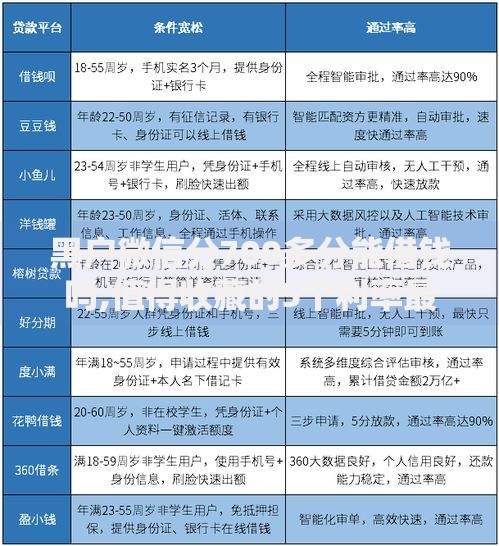

上图为网友分享

说到保险公司,他们的商业模式更有意思。收保费的时候是现金流进账,理赔时是现金流出,中间这个时间差就拿去投资增值。像中国人寿这些大保险公司,手里管理着上万亿的资金,投资动向能影响整个市场。

最近几年特别抢眼的要数金融科技企业,比如支付宝、微信支付这些第三方支付平台。他们用技术手段重构金融服务,现在连银行都在学他们搞手机银行APP。不过这类新玩家和传统金融机构的关系挺微妙,既有合作也有竞争。

金融企业之间可不是各自为战,整个行业其实是个精密运转的系统。比如银行给企业放贷,企业上市要找券商,上市后要买保险对冲风险,赚了钱再找基金公司理财,形成完整的资金闭环。这个过程中,征信机构提供信用评估,支付公司确保资金流转,每个环节都缺一不可。

不过有些灰色地带也得留意。像前些年暴雷的P2P平台,打着金融创新的旗号,实际上玩的是资金池的把戏。现在监管把这些纳入正规军管理,要求必须持牌经营。所以咱们普通人在选择金融机构时,认准持牌机构特别重要,别被高收益迷了眼。

了解完金融企业的类型,咱们该怎么选呢?如果是存钱,优先考虑六大国有银行,安全性没得说;想做理财的话,基金公司、证券公司都有丰富的产品线;要是企业需要融资,可以找投行设计发债方案。现在很多机构都提供综合服务,比如平安集团就涵盖银行、证券、保险多个板块。

不过要注意的是,收益和风险永远成正比。银行理财现在也不保本了,基金可能亏本金,股票更是波动剧烈。建议大家根据自身风险承受能力,在不同类型的金融企业间做资产配置。比如把存款、保险作为安全垫,用基金股票追求增值,这样整体风险更可控。

这两年金融行业变化特别快,数字人民币试点、智能投顾兴起、绿色金融推进,每个领域都在发生变革。传统银行都在搞数字化转型,证券公司的交易系统越来越智能化,保险公司开始用大数据做精准定价。这些变化对咱们老百姓来说,意味着能享受到更便捷的金融服务,但也要跟着学习新知识。

值得关注的是,随着金融开放政策落地,外资机构正在加速进入中国市场。像贝莱德、摩根大通这些国际巨头,已经拿到了基金、证券等领域的牌照。未来金融市场的竞争会更激烈,但也会倒逼本土机构提升服务水平,这对消费者来说倒是好事。

说到底,金融企业就像经济社会的血管网络,不同类型机构各司其职,共同维持着资金的高效流动。咱们既要看懂这个系统的运行逻辑,也要学会在众多机构中做出明智选择。下次走进银行网点或者打开理财APP时,不妨多想想背后的机构属性和业务特点,这样理财决策会更理性些。

发表评论

暂时没有评论,来抢沙发吧~