说到买房啊,大伙儿最关心的肯定是房贷利率了。尤其是2020年那会儿,首套房贷款利率出现过几次明显波动,现在虽然政策调整了,但很多朋友还是习惯用当时的行情作参考。今天咱们就来唠唠,现在申请首套房贷款的话,利息到底怎么算,银行有哪些隐藏福利,还有怎么根据个人情况选到最划算的方案。对了,最近有些地方开始试点新的房贷政策,可能对咱们普通购房者影响不小呢。

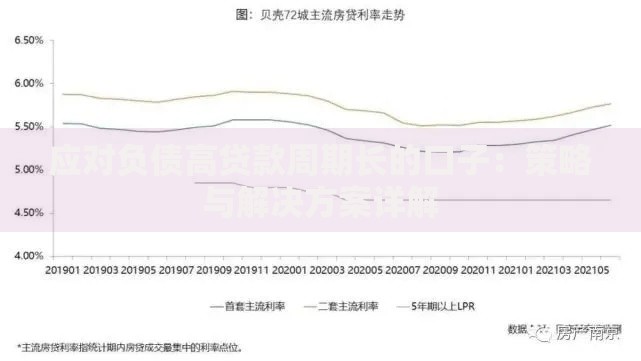

记得2020年那会儿,首套房贷款利率就像过山车似的。年初受疫情影响,五年期LPR从4.85%降到4.65%,不少银行还主动给利率打折。不过啊,到了下半年情况又变了,有些城市房价涨得太快,银行就开始收紧政策。这个波动规律其实现在还能参考,比如每年3月和9月通常是调整窗口期,大家申请贷款前最好多关注央行公告。

现在的情况是,大部分城市首套房利率在LPR基础上浮动。以最近公布的4.2%基准为例,加点幅度要看各地政策:

上图为网友分享

现在申请贷款有个诀窍,就是得搞清楚银行的各种"潜规则"。比如说,有些银行对公积金缴存额度有隐藏要求,要是你单位交的公积金超过当地平均线,说不定能拿到更低利率。再比如,选择等额本金还款的话,虽然前期压力大点,但长期算下来能省好几万利息。

还有个容易被忽略的点是贷款期限。现在很多年轻人喜欢选30年期的,觉得月供压力小。不过你要是打算5-10年内换房,其实选20年期更划算。这里边涉及到前期还款本金占比的问题,选对了能少还不少冤枉钱。

最近听说有些城市在试点"利率换锚"政策,简单说就是把原来的基准利率定价,改成完全跟着LPR走。这对咱们购房者来说既是机会也是挑战。举个例子,要是你所在城市被纳入试点,可能突然发现某个月份的利率特别划算,这时候就要果断出手。

另外要注意的是,现在很多银行推出了"绿色通道"。比如教师、医生这些职业,或者买的是节能住宅,都有可能申请到专属优惠利率。这些信息银行不会主动说,得咱们自己多打听多比较。

最后提醒大家几个容易踩的雷区。首先别轻信"零首付"之类的宣传,这种往往藏着高利率陷阱。再就是提前还款的违约金问题,签合同前一定要问清楚。还有啊,现在有些中介会推荐"组合贷",说是能省利息,但实际操作起来手续特别麻烦,建议普通上班族还是选纯商贷更省心。

总之呢,买房是大事,利率看似只是数字游戏,但这里边的门道真不少。建议大家多跑几家银行,把各项费用都摊开了算清楚。毕竟省下来的可都是真金白银,够买好几年的菜钱呢!

发表评论

暂时没有评论,来抢沙发吧~