最近有朋友问,用公积金贷款60万,分20年还,每个月要还多少钱?这问题看起来简单,但真要算清楚,得考虑利率、还款方式这些细节。比如现在公积金利率3.1%,等额本息的话,月供大概3400元左右。不过,具体数字可能因政策调整有变化,建议申请前再确认。另外,还要考虑自己的收入情况,别让月供压力太大。买房是大事,提前算好账才能更安心。

说到公积金贷款,很多人第一反应就是利率低。确实啊,比商贷能省不少利息。但具体到每个月要掏多少钱,可能不少人还是懵的。今天咱们就来掰开了揉碎了讲讲,用实际案例带你看懂月供怎么算。

银行算月供主要看两个参数:贷款总额和利率。拿等额本息来说,公式可能有点复杂,不过有个简单的方法就是用网上的计算器。输入60万贷款、20年期限,现在公积金首套房利率3.1%,结果马上就出来了。

看到这里可能有朋友要问,选哪种还款方式划算?其实得看个人情况。等额本金前期压力大但总利息少,适合收入稳定的人。要是现在手头紧,选等额本息更保险些。

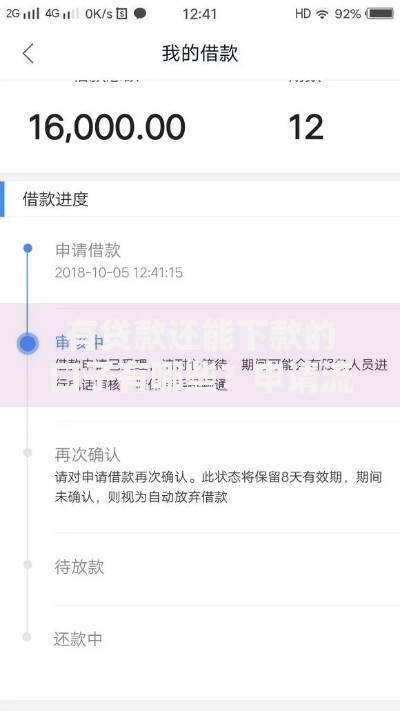

上图为网友分享

别以为算出来的数字就板上钉钉了,有几种情况会让月供变化。比如说,公积金利率调整了,去年就经历过两次降息。要是贷款批下来之后又降息,恭喜你,第二年开始月供就会减少。

再比如贷款年限,要是从20年延长到30年,月供能降到2600左右。不过总利息要多付16万多,这中间的平衡点得自己把握。有个同事就是选了30年,结果提前8年就还完了,反倒比贷20年更划算。

知道每个月要还三千多,接着得盘算自己的钱包。银行要求月收入得是月供的两倍以上,也就是说家庭月收入至少要有7000块。但现实中有多少人刚好卡着这个线?建议留点余地,别让房贷占收入比例超过40%。

另外还要考虑装修费、物业费这些隐藏开支。我表弟去年买房就吃了这个亏,光盯着月供看,结果交房时要一次性交3万维修基金,差点周转不过来。

很多人纠结要不要提前还贷。假设你手头有10万闲钱,提前还的话能省多少利息?咱们来算笔账:

上图为网友分享

不过要注意,有些银行对提前还款次数有限制,还可能收违约金。最好签合同前就问清楚这些细节,别等要还款了才发现被卡脖子。

朋友小王的故事特别有代表性。他当初选了等额本息,结果第三年升职加薪,每月能多存5000块。这时候提前还款反而亏了,因为前几年还的大部分是利息。后来他改成每月多还2000块本金,总利息省了6万多。

还有个误区要提醒大家,别光盯着公积金贷款额度。二手房评估价可能会打折,比如标价80万的房子,评估价可能只有75万,这时候能贷的金额也会缩水。

最后说句掏心窝的话,买房这事量力而行最重要。公积金贷款60万20年月供看着压力不大,但真要背上20年房贷,中间可能遇到失业、生病这些变故。建议做好应急资金储备,至少存够半年到一年的月供钱,这样睡觉才能踏实。

发表评论

暂时没有评论,来抢沙发吧~