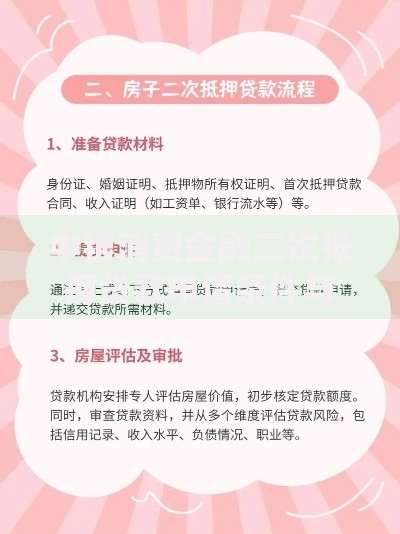

说到银行副卡啊,可能很多小伙伴都觉得自己挺懂的。其实啊,很多人在用副卡的时候,可能都没仔细看过条款里的"小字",结果稀里糊涂就踩了坑。比如说我同事上周还在吐槽,他给老爸办的副卡突然不能刷了,这才发现原来副卡有单笔消费上限的设置。今天咱们就来唠唠,银行副卡那些藏在合同里的使用限制,特别是容易被忽视的细节问题。别看这些规定平时不显山露水的,关键时刻真能影响咱们的用卡体验呢。

先说说最常见的三大限制吧。第一是额度控制,主卡虽然能设置副卡额度,但很多银行要求必须低于主卡额度的70%。我表姐就遇到过这种情况,她给自己孩子办的副卡,明明主卡有5万额度,结果副卡死活调不到3万5以上。

第二点很多人容易忽略的,就是副卡持有人的年龄限制。现在各家银行规定不太统一,有的要求必须满16岁,有的甚至要18岁。上个月邻居家小孩刚满15岁想办副卡,跑了好几家银行都没办下来,这事儿闹得挺不愉快的。

先讲个真实的案例。我朋友把副卡借给生意伙伴周转资金,结果对方在澳门赌场刷爆了卡。后来才知道,副卡消费产生的债务主卡要负全责,而且这种跨境消费产生的汇率差价和手续费,算下来比本金还高。

上图为网友分享

再说说容易被忽略的信用绑定问题。很多人以为副卡逾期只会影响副卡持卡人,实际上主卡的征信记录也会同步显示逾期记录。去年有个客户就因为这个,买房贷款被拒了三次,你说冤不冤?

这里要重点说说商户类型限制。某些银行会悄悄屏蔽高风险商户,比如珠宝店、奢侈品店的消费。我同事上个月想用副卡买结婚钻戒,结果连续三次刷卡失败,后来打客服才知道有这个限制。

还有个冷知识,副卡的积分累计规则可能和主卡不同。比如航空联名卡的副卡消费,有些航司只给主卡累计里程,这个细节不注意的话,可能白白损失好多积分呢。

虽然限制不少,但咱们也不是完全没有操作空间。比如针对额度问题,可以试试这两个方法:

上图为网友分享

要是遇到消费场景限制,可以提前跟客服报备行程。有个客户要去欧洲旅游,出发前三天给银行打电话说明情况,副卡在境外就能正常使用了。不过这个方法不是百分百管用,得看具体银行的规矩。

最后给准备办副卡的朋友们提个醒,签约时重点看这三个条款:年费说明、额度共享规则、风险责任划分。现在有些银行的电子协议做得特别隐蔽,得点开四五层菜单才能看到完整内容。

如果拿不定主意,建议直接要求客户经理打印纸质协议。别觉得不好意思,这可是关系到真金白银的大事。毕竟咱们的钱包安全,可不能全指望银行的温馨提示对吧?

发表评论

暂时没有评论,来抢沙发吧~