征信黑名单直接影响贷款审批结果,但很多人对查询方式和判断标准存在误区。本文系统梳理央行征信报告解读技巧,从逾期记录、账户状态、查询记录等维度深度解析征信黑名单的核心判断逻辑,并提供征信修复的完整解决方案,帮助用户准确评估信用风险。

征信系统并不存在官方定义的"黑名单",这是民间对严重信用违约群体的俗称。根据《征信业管理条例》,金融机构会根据以下特征判断用户信用风险:

这些异常记录会触发金融机构的风险预警机制,导致贷款申请被系统自动拦截。值得注意的是,不同机构的风控标准存在差异,部分银行对"当前逾期零容忍",而有些机构可能允许结清后申请。

查询个人征信需通过官方渠道,推荐两种方式:

线上查询:登录中国人民银行征信中心官网(https://ipcrs.pbccrc.org.cn),完成身份验证后可获取简版报告,每年免费查询2次。

线下打印:携带身份证原件,前往人民银行分支机构或指定商业银行网点,通过自助机打印详版报告,每年可免费查询2次。

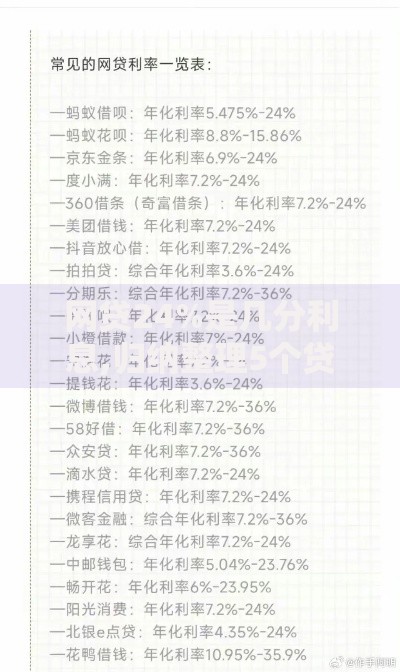

上图为网友分享

需特别注意,第三方平台提供的"征信检测"服务可能包含商业营销内容,建议以官方报告为准。查询记录过多(每月超3次)可能被判定为资金紧张,影响信用评分。

详版征信报告需重点核对这些内容:

若发现账户出现代码4(逾期91-120天)及以上记录,或存在多个账户同时逾期,基本会被判定为高风险客户。

上图为网友分享

征信报告中的账户状态代码暗藏重要信息:

| 状态代码 | 具体含义 | 影响程度 |

|---|---|---|

| N | 正常 | 无影响 |

| G | 结束(账户已结清) | 正面记录 |

| B | 呆账 | 严重负面 |

| C | 结清(仍有余额需处理) | 中性记录 |

| Z | 以资抵债 | 重大风险 |

当账户显示为B(呆账)时,说明债权人已认定无法收回欠款,这种情况会直接导致所有信贷业务被拒。处理方法是先联系金融机构结清欠款并申请更新账户状态,5年后记录自动消除。

发现不良记录后的补救措施:

上图为网友分享

特别注意,市面上宣称"征信洗白"的机构多为诈骗,根据《征信业管理条例》,任何机构无权删除真实信用记录。

误区一:网贷次数多就会上黑名单?事实上,按时还款的网贷记录不影响信用,但频繁申请导致"硬查询"过多(每月超3次)会降低评分。

误区二:征信空白就是好?没有信用记录会导致银行无法评估风险,建议适当使用信用卡建立信用档案。

误区三:逾期记录还清就自动消除?实际上,不良记录从结清之日起保留5年,但随时间推移影响会逐渐减弱。

终极建议:养成每年自查征信的习惯,发现异常及时处理,保持良好的负债率(建议不超过50%)和多元化的信用消费结构。

发表评论

暂时没有评论,来抢沙发吧~