哎,最近手头有点紧,想贷款又不知道自己能贷多少,这可咋整?其实啊,查贷款额度这事儿说难也不难,关键得找对方法。今天就跟大伙儿唠唠,怎么通过银行APP、客服电话、信用报告这些渠道查额度,顺便提醒大家注意那些容易踩的坑。对了,查之前最好先理清自己的收入情况和还款能力,别光看额度高就冲动申请,万一还不上可就麻烦啦!

说到查贷款额度,很多人第一反应就是跑银行。不过现在科技这么发达,其实根本不用出门,在家动动手指就能搞定。像各家银行的手机APP里,基本都有"预审批额度"或者"额度测算"的功能。比如招行的掌上生活、建行的手机银行,登录之后在贷款专区转悠转悠,十有八九能找到入口。

不过要注意,有些银行查额度会留下查询记录,这个在征信报告上会显示为"贷后管理"。虽说影响不大,但一个月查个七八次的话,银行可能会觉得你特别缺钱,反而影响审批通过率。所以啊,最好集中两三天把想查的银行都查完,别拖太久。

现在很多网贷平台也推出了额度测算功能,像借呗、京东金条啥的,点进去就能看到预估额度。不过这里头门道可多了,有些平台为了吸引用户,会把额度往高了显示,结果真申请的时候又批不下来。我同事老张就吃过这个亏,某平台显示他能贷20万,结果实际审批只给了5万。

所以用第三方平台查额度时,一定要留意这三点:1. 看清是不是"实际可贷额度",有些标注"最高可贷"的往往有水分2. 注意有没有担保费、服务费等隐形费用3. 看放款机构是不是正规持牌机构,别碰到高利贷

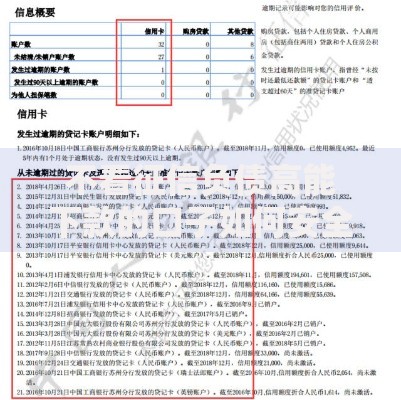

上图为网友分享

对了,突然想起来,有些平台查额度需要人脸识别或者短信验证,这时候千万确认是不是官方渠道,别被钓鱼网站骗了。去年有个新闻,有人通过假链接查额度,结果身份证信息全被盗用了,真是得不偿失。

说到查贷款额度,其实信用报告才是核心关键。银行审批贷款时,主要就看你的征信记录、负债情况和还款能力。建议大家每年至少查一次自己的征信报告,现在通过人民银行官网或者云闪付APP都能免费查。

看信用报告主要关注这几个指标:有没有逾期记录(特别是最近两年的)信用卡已用额度占总授信的比例(最好别超过70%)近期贷款审批查询次数(三个月超过5次就要注意了)有没有为他人担保的连带责任

要是发现征信报告有错误,比如不是自己办的信用卡或者贷款记录,一定要及时联系银行申诉。之前有个读者就是莫名其妙多了一笔网贷,后来花了三个月才处理干净,差点耽误买房贷款。

其实银行批额度就像相亲,得综合看各方面条件。除了信用报告,这几个因素也特别重要:1. 稳定收入:打卡工资比现金收入更有说服力,自由职业者可以提供纳税证明2. 资产证明:房子车子、定期存款都能加分,特别是抵押贷款3. 工作性质:公务员、事业单位员工通常额度更高4. 负债比例:现有贷款月供不能超过收入的50%

举个例子,同样月入1万的小王和小李,小王在国企上班有公积金,小李在私企且信用卡刷爆了,最后小王能批到的额度可能比小李高两倍还不止。所以啊,平时注意维护自己的财务健康真的特别重要。

查到理想额度先别急着高兴,得冷静想想这几个问题:这个额度是不是包含利息?有的平台会把利息算进总额度里实际到账金额会不会打折?有些信用贷会扣10%的风险保证金还款方式能不能接受?等额本息和先息后本差别可大了去了

要是发现额度不够用,可以试试这些提升方法:→ 补充提供房产证、车辆登记证等资产证明→ 找资质好的亲友做担保(但要考虑清楚人情风险)→ 先还清部分信用卡欠款,降低负债率→ 在同一家银行办理存款或理财,成为VIP客户

最后提醒大家,贷款额度就像镜子,照出的是你的财务健康状况。与其总是想着怎么贷更多,不如好好规划收支,减少不必要的消费。毕竟无债一身轻才是真的自在,你说是不是这个理儿?

发表评论

暂时没有评论,来抢沙发吧~