最近身边好多朋友都在问,房贷利率上浮10%到底要还多少利息啊?其实啊,这个问题还真不能拍脑袋回答。咱们得先弄明白基准利率是多少,再算上浮后的具体数值。比如说现在基准利率是4.9%,那上浮10%就是4.9%×1.15.39%。不过啊,很多人可能没意识到,这看似不大的数字变化,放在20年、30年的贷款周期里,产生的总利息差距能吓人一跳。今天咱们就用大白话聊聊这个事,顺便教大家几个省利息的妙招。

先举个实际例子吧。假设小明买房子贷了100万,原本的基准利率是4.9%。如果银行说要上浮10%,这时候利率就变成4.9%×(1+10%)5.39%。这时候可能有人要问了:"那每个月到底要多还多少钱呢?"

看到这数据是不是有点懵?其实这就是复利的威力。就像滚雪球一样,每年多个0.5%的利率,几十年积累下来就是笔大数目。特别是现在很多城市实行LPR浮动利率,这个上浮比例可是会跟着市场行情走的。

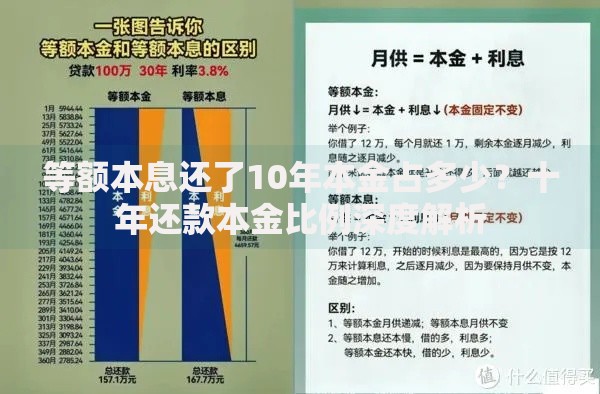

说到这儿,可能有人要问:"那选等额本金会不会好点?"咱们来算算看。同样是100万贷款,基准利率上浮10%的情况下:

不过要注意啊,很多银行现在对提前还款有规定。比如有的要求还款满1年,有的要收违约金。去年我一个同事就因为没注意这个,提前还贷被收了0.5%的违约金,白白多花了5000块。

上图为网友分享

现在各家银行的房贷政策真是五花八门。有的说首套上浮10%,二套上浮20%;有的搞差异化定价,对公务员、医生等职业给优惠。记得去年有个粉丝跟我说,他跑了好几家银行,发现利率上浮幅度最大的能差到15%!

这里给大家提个醒:签合同前一定要确认三点:①是固定利率还是LPR浮动 ②利率上浮的基准日是哪天 ③有没有隐藏费用。之前就有新闻报道,有人签完合同才发现银行用的不是最新LPR报价。

那要是已经碰上利率上浮了,还能补救吗?别说,还真有几个法子:

不过要注意啊,这些操作都有前提条件。比如说提前还款,现在很多银行要求至少还贷满1年。还有公积金贷款,不是所有楼盘都支持的,买期房的话要提前问清楚。

最近不是总听说要降息嘛,这时候选择浮动利率可能更划算。但如果是前几年签的固定利率,现在看到LPR下降是不是亏了?其实也不尽然。去年有个案例,某购房者把固定利率转成LPR,结果算下来每月少还了200多。

不过这里要敲黑板了:转贷风险可不是闹着玩的。有的中介忽悠人说能转经营贷,这种操作不但违法,被查到还要一次性还清贷款。咱们普通老百姓还是老老实实走正规渠道最稳妥。

最后说个很多人忽略的点——利率调整周期。大部分银行是每年1月1日调整,但也有按贷款发放日调整的。之前有个客户就是7月放的款,结果当年12月LPR降了,但银行要等到次年7月才给调,白白多付了半年利息。

还有啊,签合同时一定要盯着信贷经理把"利率上浮10%"写成数字形式。之前出过纠纷,有银行玩文字游戏,把上浮比例解释成在现行利率基础上浮动,结果LPR降了反而利率更高了。

说到底,房贷这事真的是细节决定成败。别看利率上浮10%好像不多,但日积月累下来,可能差出一辆车的钱。咱们普通老百姓还是要多长个心眼,签合同前把各种可能性都考虑到。毕竟买房是大事,省下的可都是真金白银啊!

发表评论

暂时没有评论,来抢沙发吧~