说到买房贷款啊,很多人第一反应就是翻出《2020各银行房贷利率表》做参考。不过你可能要问了,这都过去好几年了,现在看还有必要吗?其实啊,虽然LPR这些年像过山车似的起起落落,但当年那份利率表就像个"基准线",能帮咱们摸清银行的定价规律。最近我发现个有意思的事,有些银行的浮动点数到现在还跟2020年的套路差不多。今天咱们就来唠唠,怎么用老数据看出新门道,顺便聊聊那些影响月供的隐藏因素。

记得2020年那会儿,首套房利率普遍在5.2%左右徘徊。当时工行、建行这些大行就像商量好了似的,给出的报价相差不到0.1%。不过有个细节可能很多人没注意——二套房的加点数普遍比首套多出50个基点。现在回头看,这50个基点可成了后来银行调整利率的重要"标尺"。

说到这儿,可能你会好奇:那现在的利率跟当年比到底差多少?这么说吧,虽然基准利率降了,但部分银行的加点策略反而更灵活了。比如说,2020年某城商行给首套房的利率是基准上浮15%,现在变成了基准下浮5%,但要求存款额度达标。这种玩法,是不是有点像商场打折的套路?

翻看当年的《各银行房贷利率表》,会发现个有趣现象:股份制银行的利率往往比国有大行更"跳脱"。比如招行、平安这些,他们的报价区间能差出0.3%之多。这里头其实藏着银行的"小心思"——

上图为网友分享

举个具体例子,2020年某股份制银行对公务员客户能给到4.9%的优惠利率,比普通客户足足低了0.5%。这种差别化定价的策略,到现在反而被更多银行采用了。所以说啊,看利率不能光看表面数字,得结合自己的职业、资产状况来看。

说到具体还款,很多人只知道盯着利率看。其实啊,还款方式才是真正的高手过招的地方。2020年那会儿,等额本息还是绝对主流,但现在越来越多的银行开始推"组合还款"。这种前几年还很少见的玩法,本质上就是把等额本金和等额本息混着用。

比如说前5年按等额本金还,后面转成等额本息。听起来是不是有点复杂?但实际操作中,这种方式能比纯等额本息省下好几万的利息。不过要注意的是,不是所有银行都提供这种选择,这就得提前做好功课了。

根据当年的利率表,我总结了几条现在依然适用的经验:

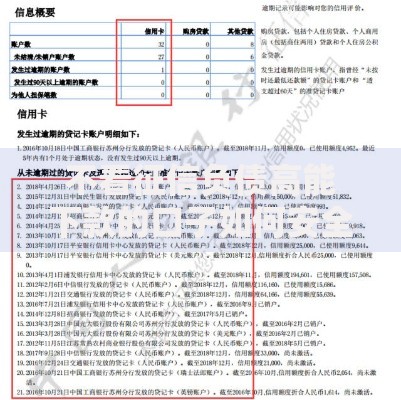

上图为网友分享

这里头最容易被忽视的是第三条。2020年那会儿,9成客户都默认选了每年1月1日调息。但其实如果预计进入降息周期,选"按发放日调整"反而更划算。这种细节,银行客户经理可不会主动告诉你。

虽然咱们今天主要聊的是《2020各银行房贷利率表》,但不得不说现在的市场环境已经大变样了。LPR从当年的4.65%降到了现在的4.2%,但加点数却变得飘忽不定。有个现象特别有意思——某些银行对二手房贷款的加点数,竟然比2020年还要高。

这背后的逻辑,可能跟银行的风险控制有关。毕竟现在房地产市场波动大,银行通过提高加点数来对冲风险。不过对于咱们普通购房者来说,这就意味着要更仔细地比较不同银行的报价策略了。

上图为网友分享

总之啊,虽然2020年的数据不能直接照搬,但里边藏着不少银行定价的底层逻辑。下次你去咨询房贷利率时,不妨带着这份历史数据去"讨价还价",说不定能有意外收获。毕竟知己知彼,才能拿到最划算的贷款方案嘛!

发表评论

暂时没有评论,来抢沙发吧~