本文深度解析公积金贷款最新政策,详述申请条件、额度计算、操作流程及风险防范要点,通过六大核心模块帮助借款人全面掌握公积金贷款新动态。文章包含权威政策解读、申请材料清单、银行审核标准等实用信息,助您高效获取低息贷款。

根据住建部2023年修订的《住房公积金管理条例》,申请公积金贷款需满足五项基本条件:

特别值得注意的是,多地公积金中心已开通异地缴存互认机制,如在长三角地区工作的缴存职工,可凭异地缴存证明在购房地申请贷款。但需注意不同城市的具体实施细则存在差异,建议提前向当地公积金中心咨询。

贷款额度计算采用四维测算体系:

以北京双职工家庭为例:账户余额合计8万元,按20倍计算可得160万元,但受区域限额限制最终获批120万元。建议借款人使用公积金中心官网提供的智能试算工具进行精准测算,需同时输入缴存基数、缴存比例、账户余额等关键参数。

上图为网友分享

2023年公积金贷款流程优化主要体现在三大环节:

具体办理流程分为六步走:材料预审→征信核查→额度确认→合同签订→抵押登记→贷款发放。其中从面签到放款的平均周期已从35天缩短至22天,但二手房贷款因涉及房产评估环节,办理时间可能延长7-10天。

基础材料清单包含五类核心文件:

特殊情况下需补充材料:

■ 异地缴存职工需提供《异地贷款职工住房公积金缴存使用证明》

■ 自由职业者需提交社保缴纳证明及收入银行流水

■ 共有产权房购买者需附政府批文及产权份额确认书

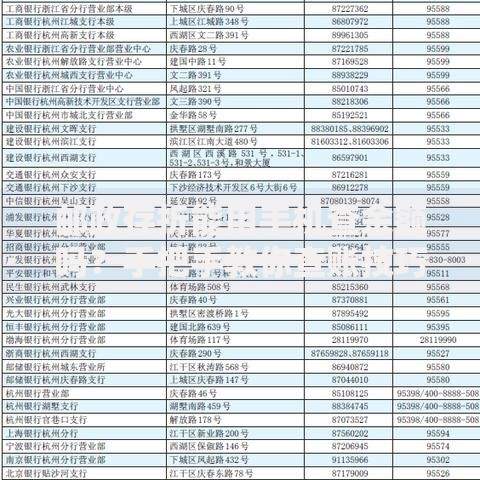

上图为网友分享

银行风险审查聚焦四大核心维度:

典型案例解析:某申请人月收入证明显示2万元,但公积金缴存基数仅1.2万元,银行要求提供劳动合同及个税完税证明进行佐证。建议申请人提前3个月规范资金往来记录,避免频繁小额网贷查询。

Q:公积金贷款结清后可否再次申请?

A:需满足两个条件:首次贷款已结清满12个月;家庭名下住房套数符合当地限购政策。

Q:组合贷款中的公积金部分如何计算?

A:采取"就高不就低"原则,先按公积金最高额度审批,剩余部分使用商业贷款。例如房价300万,公积金最高可贷120万,则组合贷为120万公积金+60万商贷。

上图为网友分享

Q:公积金贷款利率调整机制?

A:贷款利率每年1月1日调整,按上年12月20日公布的LPR加减基点执行。当前首套房利率为3.1%,二套房上浮10%至3.575%。

发表评论

暂时没有评论,来抢沙发吧~