近年来,部分人群因征信问题转向非正规借贷渠道。本文深度解析所谓"黑花口子"的运作模式,揭露其隐藏的非法集资、高利贷套路及法律风险,帮助读者识别金融陷阱,并提供合法融资解决方案。通过典型案例与法律条文结合,全面展现非正规借贷市场的真实面貌。

所谓"黑花口子",特指游离于监管体系外的非法放贷组织。这类机构通常采用三无运营模式:无金融牌照、无固定场所、无规范合同。其资金池多来自民间集资或境外非法资金,通过P2P平台伪装、社交群组推广等方式渗透市场。

典型运作链条包含四个环节:

1. 资金募集:以高收益吸引投资者,承诺月息3%-5%

2. 客群筛选:专门针对征信黑户、多头借贷者

3. 放贷操作:采用"砍头息"模式,实际年化利率超800%

4. 暴力催收:雇佣专业催收团队实施软暴力

此类组织已违反《刑法》第175条关于高利转贷罪的规定,且常伴随伪造国家机关证件、非法获取公民信息等衍生犯罪。2023年公安部"净网行动"数据显示,73%的网络套路贷案件涉及境外服务器运营。

非法平台为吸引客户,精心设计宣传话术体系:

话术一:"无视黑白,秒批到账"

利用借款人急迫心理,承诺"不查征信、不看大数据"。实际放款前仍会窃取用户通讯录、相册等隐私信息作为催收筹码,某案例显示平台强制读取用户872项手机权限。

话术二:"低息周转,随借随还"

宣称日息0.1%吸引借款人,但采用等本等息计算方式。例如借款1万元,分12期偿还,表面月息300元,实际资金使用率仅55%,真实年利率达65%。

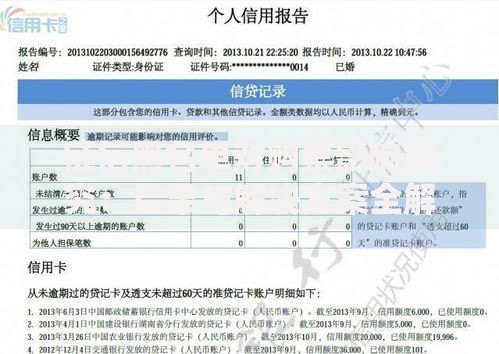

上图为网友分享

话术三:"借旧换新,债务优化"

诱导借款人借新还旧制造债务陷阱。浙江某受害人半年内被迫在17个平台周转借款,原始债务5万元滚至41万元,其中72%为服务费、违约金等附加费用。

第一重:资金安全风险

非法平台常要求缴纳"保证金""解冻金",2022年网络诈骗统计显示,46%的借贷诈骗采用"卡号错误"话术要求转账,单笔损失最高达28万元。

第二重:法律连带风险

借款人可能因参与非法金融活动被追究法律责任。江苏某案例中,借款人明知平台非法仍持续借贷,最终被认定为共犯获刑。

第三重:隐私泄露风险

平台获取通讯录后实施"爆通讯录"催收,某用户借贷3天后,372位联系人收到侮辱性催收信息,引发严重社会关系危机。

第四重:信用毁灭风险

即便偿还本息,借款记录仍会被大数据风控系统标记。某第三方数据显示,接触过非法平台的用户,后续正规贷款拒绝率高达89%。

第一步:核查备案信息

登录"国家企业信用信息公示系统"查询机构注册信息,重点查看经营范围是否包含"网络借贷信息中介"。

第二步:检验利率合规性

使用IRR公式计算实际年化利率,根据司法解释,超过LPR四倍(当前约15.4%)即属高利贷。

第三步:验证资金流向

正规机构放款账户应为对公账户,若收款方为个人账户或商贸公司,需立即终止交易。

第四步:审查合同条款

注意合同是否包含"服务费""咨询费"等变相收费项目,以及是否约定不合规的违约金计算方式。

第五步:测试提前还款

尝试提前还款操作,非法平台多会设置障碍或收取高额违约金,这是识别套路贷的重要标志。

面对非法催收应建立三层防御体系:

1. 证据固定:对骚扰电话录音、短信截屏,使用"权利卫士"等可信时间戳工具存证

2. 多渠道投诉:通过"网络不良信息举报平台"、当地金融办、银保监会同步投诉

3. 法律诉讼:依据《民法典》第1032条人格权保护条款提起民事诉讼,造成严重精神损害的可主张赔偿

典型案例显示,上海某受害人通过公证处固定2000余条催收证据,最终获法院支持,判令平台赔偿精神损害抚慰金3万元并公开道歉。

方案一:征信修复+抵押融资

通过异议申诉处理错误征信记录,同时提供房产、车辆等抵押物。某银行数据显示,提供足额抵押物的征信瑕疵客户,获批率可达68%。

方案二:信用重建计划

参与金融机构的"信用培育"项目,按时偿还小额信用贷款。某股份制银行培育计划显示,连续12期正常还款的用户,额度可提升至初始3倍。

方案三:供应链金融

依托经营流水申请商户贷,某电商平台数据表明,年度流水超50万的卖家可获得最高30万信用贷款,年利率控制在9%-15%。

发表评论

暂时没有评论,来抢沙发吧~