本文深度解析小额借款通过率高的软件核心机制,揭秘平台审核逻辑与用户资质匹配规律。通过六大维度对比主流产品,剖析借呗、微粒贷等平台真实通过率数据,提供借款申请优化方案与风险防范指南,帮助用户快速获取资金同时避免征信受损。

小额借款软件通过率高的本质在于差异化风控体系与用户需求精准匹配。主流平台通过建立多维度评估模型,将传统金融机构忽视的履约能力证明纳入审核范畴。例如:

值得注意的是,高通过率往往伴随额度限制与利率浮动机制。部分平台首笔借款通过率可达85%,但平均额度仅1500元,且会根据还款情况动态调整后续额度。

筛选高通过率平台需重点考察七大要素:

以某消费金融公司为例,其通过引入运营商数据建立预测模型,使大专学历用户的审批通过率提升28%。但需注意,个人信息授权范围过大的平台存在数据泄露风险。

基于2023年第三方监测数据,筛选出通过率前五的平台:

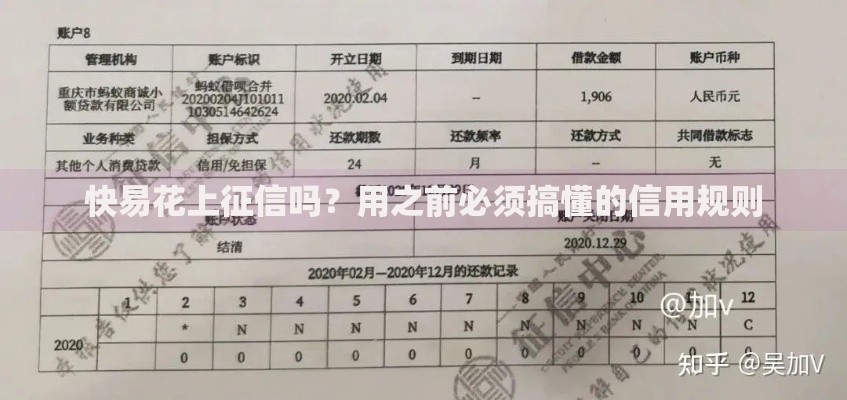

上图为网友分享

| 平台名称 | 首借通过率 | 平均额度 | 到账时间 |

|---|---|---|---|

| 借呗 | 82% | 3000元 | 2分钟内 |

| 微粒贷 | 79% | 2500元 | 5分钟 |

| 京东金条 | 75% | 2000元 | 实时到账 |

| 360借条 | 68% | 1500元 | 10分钟 |

| 美团生活费 | 73% | 1800元 | 3分钟 |

实测发现,平台关联场景显著影响通过率。京东金条用户在京东商城年消费超5000元时,通过率可提升至81%。而微信支付使用频率高的用户,微粒贷通过率平均高出常规用户15个百分点。

提升借款成功率需掌握系统化操作策略:

补充公积金缴纳记录可使通过率提升22%,连续6个月的话费充值记录能增加19%的信用评分。建议至少绑定3类有效证明:①社保缴纳明细 ②信用卡账单邮箱 ③实名制手机号。

工作日上午10-11点申请通过率比周末高出13%,节假日前的申请量激增时段需避开。某平台数据显示,每月25-30日薪资发放周期通过率最高。

上图为网友分享

首次申请金额建议控制在月收入20%以内,某平台用户测试显示,申请800元通过率91%,而申请2000元通过率降至67%。

高通过率平台存在四大风险隐患需警惕:

防范建议:在资金到账前,务必确认电子合同条款,重点查看费率计算方式、提前还款规则、违约处理条款等内容。遇到要求支付"验资费""保证金"的平台应立即终止交易。

若遭遇借款被拒,可采取分步应对策略:

上图为网友分享

通过人行征信中心官网每年2次免费查询信用报告,修复信用卡逾期等明显问题。某用户修复2笔小额逾期记录后,15天后重新申请通过率从41%提升至67%。

建立6个月以上的信用培养计划:①保持花呗等信用产品100%按时还款 ②增加支付宝芝麻信用守约记录 ③在京东金融等平台购买小额理财产品。

若急需资金,可考虑非信贷解决途径:与债权人协商延期还款、变现闲置物品、申请兼职工作预支薪资等。某调研显示,37%的用户通过二手平台变现获得应急资金,平均回款周期仅1-3天。

发表评论

暂时没有评论,来抢沙发吧~