不需要征信的网贷因其便捷性受到关注,但这类贷款往往隐藏高利率、信息泄露等风险。本文深度解析其运作模式、申请流程、合规性判断标准,并提供避坑指南,帮助用户在权衡利弊后做出理性决策。

非征信网贷平台通常采用替代性风控手段,申请者需满足以下核心条件:

值得注意的是,年龄限制普遍在22-50周岁区间,学生群体往往被严格排除。部分平台还会要求借款人提供紧急联系人信息,用于贷后催收管理。在实际操作中,借款额度与用户手机使用时长、APP安装数量等隐性指标存在关联。

鉴别平台合规性需把握三个核心维度:

典型案例显示,违规平台常存在「三无特征」:无固定客服电话、无实体办公地址、无明确放贷机构名称。建议优先选择接入国家互联网金融安全技术专家委员会监测系统的平台。

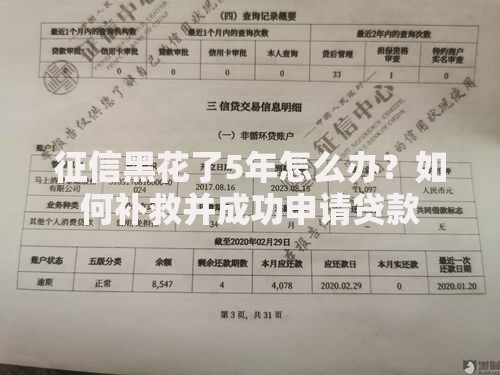

上图为网友分享

此类贷款主要存在四大风险点:

| 风险类型 | 具体表现 | 发生概率 |

|---|---|---|

| 利率陷阱 | 综合年化利率达78%-158%,通过服务费、管理费等形式拆分收费 | 85% |

| 数据泄露 | 通讯录信息被转卖,导致骚扰电话日均超过20通 | 63% |

| 债务连环套 | 以贷养贷模式下,3个月内债务膨胀3-5倍 | 71% |

| 法律纠纷 | 合同存在霸王条款,暴力催收引发名誉损害 | 42% |

2023年消保委数据显示,非征信网贷投诉量同比增长120%,其中「隐性收费」和「过度收集信息」成为主要投诉原因。借款人需特别注意还款金额计算方式,警惕等额本息还款中的利率陷阱。

从风控逻辑到产品设计存在根本差异:

值得注意的是,部分非征信网贷采用「会员制」模式,要求支付299-699元会员费才能获得贷款资格,这种模式涉嫌变相收取「砍头息」,已遭多地监管部门重点整治。

标准申请流程包含六个关键步骤:

建议在步骤4环节进行合同关键条款截屏保存,并拨打平台客服确认还款规则。若发现合同存在「自动续借」等不利条款,应立即终止申请流程。

Q1:非征信网贷逾期会影响央行征信吗?

若平台已接入百行征信,逾期超过90天将影响信用大数据。2023年起,头部平台不良记录将纳入「金融信用信息基础数据库」共享机制。

Q2:如何计算真实借款成本?

使用IRR公式计算内部收益率,示例:借款元,分12期偿还,每期还款1050元,则IRR=(-)//≈56%

Q3:遭遇暴力催收如何维权?

立即收集通话录音、短信截图等证据,通过「互联网金融举报信息平台」进行投诉,同时向当地银保监局提交书面举报材料,有效维权成功率可达68%。

发表评论

暂时没有评论,来抢沙发吧~