本文深度解析信用卡三方催收电话号码的合法性边界、应对策略及维权路径,从法律依据、信息核实方法到违规催收投诉机制全面拆解,帮助持卡人掌握债务处理主动权,避免个人信息泄露风险,并提供长期解决债务问题的有效方案。

目录导读

- 信用卡三方催收电话号码的来源与合法性解析

- 如何辨别信用卡三方催收电话号码的真伪?

- 接到催收电话后应该如何应对?

- 三方催收机构是否有权公开个人信息?

- 如何投诉违规催收行为?

- 避免催收电话的长期解决方案

1. 信用卡三方催收电话号码的来源与合法性解析

信用卡三方催收电话号码通常来源于银行委外催收合作机制,根据《商业银行信用卡业务监督管理办法》第68条规定,银行可将逾期账户委托给具备《经营许可证》的第三方机构。合法催收机构必须满足以下条件:注册资金不低于500万元、持有省级金融办颁发的催收业务许可证、与银行签订正式服务协议。持卡人可要求催收方在通话中提供银行授权委托书编号及催收公司营业执照信息,并通过银保监会官网查验机构资质。

值得注意的是,合法催收时段限定在每日8:00-21:00,且同一号码日呼叫次数不得超过5次。若遭遇凌晨催收、伪造公检法号码(如以110结尾的虚拟号段)或威胁曝光通讯录,均属违法催收行为。根据央行2022年数据,38.7%的信用卡催收投诉涉及第三方机构违规操作,持卡人需提高警惕。

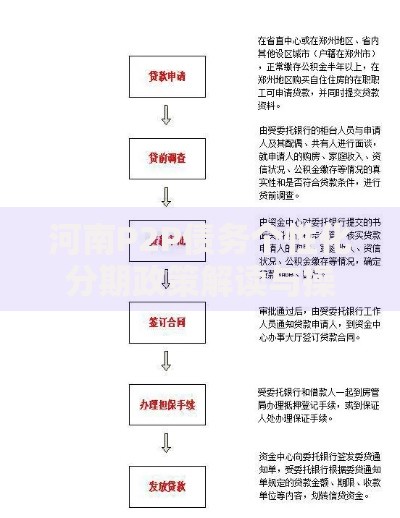

上图为网友分享

2. 如何辨别信用卡三方催收电话号码的真伪?

辨别催收电话真伪需掌握四重验证法:

- 号码特征验证:银行官方外呼号码多为95开头五位数短号,第三方机构使用号码应符合以下规律:

1) 座机号码包含区号(如021-xxxxxxxx)

2) 手机号码需提供公司对公账户验证

3) 虚拟运营商号段(170/171/165等)需重点核查 - 信息交叉核验:要求对方提供银行委托书编号、持卡人账单周期、最后一次消费记录等关键信息,与银行APP数据进行比对

- 官方渠道确认:挂断后拨打信用卡背面客服热线,要求转接贷后管理部门核实催收真实性

- 技术手段辅助:使用工信部「一证通查」服务,输入身份证号查验名下所有登记号码,排除虚拟号码伪造可能

3. 接到催收电话后应该如何应对?

标准应对流程应包含五个关键步骤:

- 全程录音:从接通电话即开始录音,明确告知对方正在录音(依据《民法典》第1033条)

- 信息确认:记录催收员工工号、所属公司全称、银行授权期限等核心信息

- 债务核实:要求对方提供带有银行电子签章的债务确认书,核对本金、利息、违约金的计算方式

- 协商备案:明确表示需与银行直接协商还款方案,根据《商业银行信用卡监督管理办法》第70条,持卡人有权要求停止第三方催收并启动个性化分期

- 证据保全:保存通话记录截图、录音文件及短信内容,通过邮政EMS向银行寄送《催收行为异议函》留存凭证

4. 三方催收机构是否有权公开个人信息?

根据《个人信息保护法》第10条及《征信业管理条例》第13条规定,第三方催收机构无权向任何无关方披露持卡人信息。具体禁止行为包括:

- 向工作单位透露债务情况(除非紧急联系人已授权)

- 在社交平台发布含身份证号、住址等信息的催收公告

- 伪造律师函、法院传票等法律文书

若遭遇信息泄露,可立即采取以下措施:

1) 向中国互联网金融协会官网提交在线举报

2) 通过「网络不良与垃圾信息举报受理中心」锁定证据链

3) 依据《民法典》第1037条提起个人信息侵权诉讼,最高可主张实际损失三倍的赔偿金

5. 如何投诉违规催收行为?

建立三层投诉防护体系:

- 金融机构内部投诉:向银行信用卡中心发送加盖公章的书面投诉,要求10个工作日内出具调查结果

- 监管机构维权:通过银保监会官网「金融消费者投诉维权热线」提交录音证据、通话记录等材料

- 司法救济途径:对于涉及暴力催收、诽谤侮辱等行为,直接向公安机关报案并提供以下证据材料:

经公证的通话录音

带有威胁内容的短信截图

催收人员上门视频记录

银行出具的本金核算证明

6. 避免催收电话的长期解决方案

根本性解决催收问题需从三个维度着手:

- 债务重组:依据《企业破产法》第87条原理,与银行协商将多张信用卡债务合并为60期免息分期方案,需提供失业证明、重大疾病诊断书等困难凭证

- 征信修复:在结清欠款后,通过人民银行征信中心提交《个人声明》,详细说明逾期原因,根据《征信业管理条例》第16条要求修正不良记录

- 财务重构:建立「4321」理财模型(40%还款+30%生活+20%储蓄+10%保险),使用信用卡智能管理APP设置自动还款提醒,避免再次逾期

若面临复杂债务问题,建议咨询持有《律师执业证》和《证券从业资格证》的双证法律顾问,制定合规的债务清偿方案。通过系统化解决方案,可从根源上消除催收困扰,重建信用体系。

暂时没有评论,来抢沙发吧~